Направления снижения издержек на предприятии на примере ОАО ТАИФ-НК НПЗ

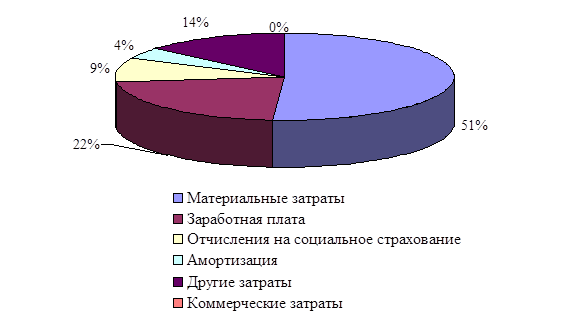

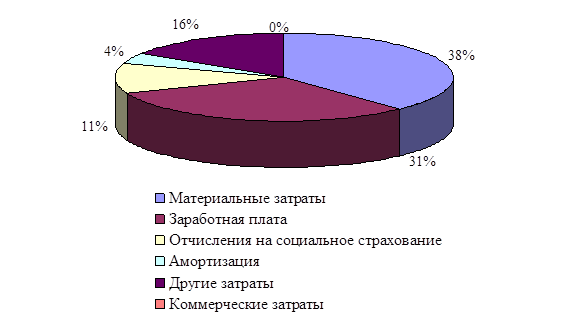

Как видно из таблицы 4, затраты предприятия в 2009 г. ниже затрат в 2008 г. на 3810 тыс. руб. Уменьшение затрат состоялось по материальным затратам (3616 тыс. руб. или 13,77% по отношению к структуре затрат), отчислениям на социальное страхование (18 тыс. руб. или +2,65% по отношению к структуре затрат), другим затратам (233 тыс. руб. или +2,34%), амортизации (131 тыс. руб. или +0,24%), коммерческим затратам (4 тыс. руб. или 0%). Наибольшее уменьшение затрат произошло по статье материальных затрат (3616 тыс. руб.). Увеличились затраты по статье заработной платы – на 192 тыс. руб. (+8,55% в структуре затрат).

Сумма переменных и постоянных затрат уменьшилась соответственно на 3566 тыс. руб. и 244 тыс. руб. Если анализировать изменение структуры постоянных и переменных затрат, то доля переменных затрат в структуре себестоимости уменьшилась, а доля постоянных затрат увеличилась на 2,4%.

Структура затрат в 2008 г. и в 2009 г. представлена на рис. 6 и рис. 7.

Рис. 6. Структура себестоимости затрат по экономическим элементам в 2008 г.

Хотя в 2009 г. объем производства уменьшился, произошло увеличение статьи заработной платы в структуре себестоимости (+8,55%). Данное увеличение свидетельствует о перерасходе фонда оплаты труда, что связано с недостаточной загрузкой предприятия, простоями. В данном случае статья заработной платы является хорошим резервом для снижения себестоимости продукции, но для этого необходимо увеличивать объемы производства. По другим статьям произошло незначительное увеличение затрат, что тоже имеет связь с малыми объемами производства мазута.

Рис. 7. Структура себестоимости затрат по экономическим элементам в 2009 г.

Единственной статьей, по которой произошло значительное уменьшение затрат в структуре себестоимости, является статья материальных затрат (-13,77%), что свидетельствует об использовании резервов снижения себестоимости в 2009 г., которые позволили уменьшить долю материальных затрат в себестоимости продукции.

Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат.

Основная модель отчета для анализа прибыли представлена в таблице 5.

Таблица 5

Модель отчета для анализа прибыли

|

Наименование статьи |

Сумма, млн.руб. |

|

Объем реализации мазута |

1500 |

|

Переменные затраты |

1000 |

|

Маржинальный доход |

500 |

|

Постоянные расходы |

300 |

|

Прибыль от реализации |

200 |

Сначала определяется первичный производственный маржинальный доход, затем маржинальный доход в целом, затем прибыль от реализации (таблица 6).

Таблица 6

Модель отчета для определения показателей предприятия

|

Наименование статьи |

Сумма, млн.руб. |

|

Объем реализации (мазута) |

1500 |

|

Объем реализации (в тоннах) |

100000 |

|

Переменные прямые производственные затраты |

900 |

|

Производственный маржинальный доход I |

600 |

|

Переменные накладные производственные затраты |

100 |

|

Маржинальный доход II |

500 |

|

Постоянные расходы |

300 |

|

Прибыль от реализации |

200 |

|

Оптовая цена 1 т мазута |

0,015 |

Исходное уравнение для анализа (5) для ОАО «ТАИФ-НК НПЗ» имеет следующий вид: 1500 = 1300 + 200.

Уравнение критической точки (6) для ОАО «ТАИФ-НК НПЗ» имеет следующий вид: N = 1500,Z = 1300, Zc = 300,Zv = 1000

Графическое изображение взаимосвязи показателей объема производства, затрат и прибыли приведено на рисунке 8.

Таблица 7

Показатели объема производства и издержек

|

Объем производства (q) |

Суммарные издержки, млн.руб. | ||

|

Zv |

Zc |

Z | |

|

0 |

0 |

300 |

300 |

|

10000 |

100 |

300 |

400 |

|

30000 |

300 |

300 |

600 |

|

50000 |

500 |

300 |

800 |

|

80000 |

800 |

300 |

1100 |

|

90000 |

900 |

300 |

1200 |

|

100000 |

1200 |

300 |

1500 |

Если выручку представить как произведение цены продаж единицы изделия (р) и количества проданных единиц (q), а переменные затраты пересчитать на единицу изделия, то получим развернутое уравнение

р х q = Zс + Zv х q,(8)

где Zc — постоянные расходы на весь объем производства продукции;