Направления снижения издержек на предприятии на примере ОАО ТАИФ-НК НПЗ

Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для нашего примера она составит 300 тыс. руб. (700 — 400 или 980 — 680).

Уравнение затрат для данного примера имеет вид

Z = 30 + 0,4 х Х,(7)

где Z — общие затраты (в тыс. руб.),

Х — объем производства.

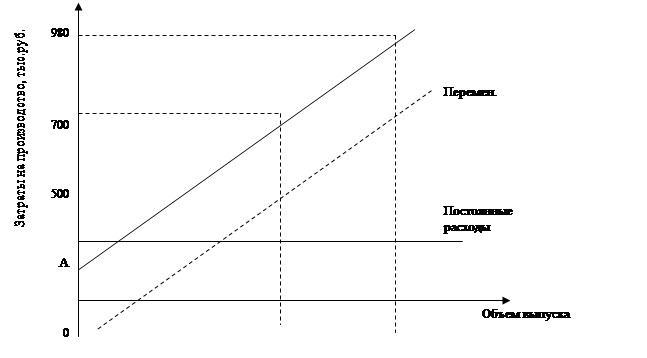

Графически уравнение затрат отображается прямой линией, проходящей через три характерные точки (рис. 4).

На оси ординат (оси затрат на производство) линия проходит через точку, соответствующую величине постоянных расходов. Линия постоянных расходов параллельна оси абсцисс (оси объема производства). Линия затрат проходит также через точки пересечения максимального объема производства с соответствующими значениями общих затрат на производство.

Общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня сменных затрат на единицу продукции и суммы постоянных затрат.

Рис. 4. Зависимость изменения затрат от объема выпуска продукции

Рассмотрим характер изменений себестоимости продукции под влиянием изменения объема производства (табл. 3).

Таблица 3

Зависимость общей суммы затрат и себестоимости единицы продукции под влиянием изменения объема производства

|

Объем производства, тыс. руб. |

Себестоимость, тыс. руб. |

Себестоимость 1 рубля производимой продукции, руб. | ||||

|

постоянные затраты |

переменные затраты |

всего |

постоянные затраты |

переменные затраты |

всего | |

|

2598 |

691 |

2182 |

2873 |

0,27 |

0,84 |

1,11 |

|

2773 |

691 |

2329 |

3020 |

0,25 |

0,84 |

1,09 |

|

3069 |

691 |

2578 |

3269 |

0,23 |

0,84 |

1,07 |

|

3992 |

691 |

3353 |

4044 |

0,17 |

0,84 |

1,01 |

|

4033 |

691 |

3388 |

4079 |

0,17 |

0,84 |

1,01 |

|

4214 |

691 |

3540 |

4231 |

0,16 |

0,84 |

1,00 |

Из данной таблицы видно, что сумма постоянных затрат в размере 691 тыс. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с повышением объемов производства продукции, но на единицу продукции затраты уменьшаются пропорционально росту объемов производства: объем производства повысился и постоянные затраты на единицу продукции уменьшились во столько же раз. Переменные затраты в себестоимости всего выпуска повышаются пропорционально изменению объема производства, но в себестоимости единицы продукции они составляют постоянную величину.

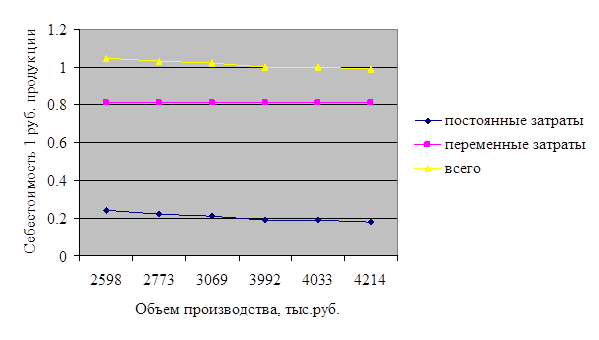

Для наглядности представленных данных зависимость себестоимости единицы продукции (1 руб.) от объема выпуска мазута представим на графике (рис. 5).

Рис. 5. Зависимость себестоимости 1 руб. продукции от объема производства

На рисунке 5 хорошо видно, что себестоимость 1 руб. продукции уменьшается при увеличении объема производства. Отсюда можно сделать вывод, что одним из резервов снижения себестоимости в данном случае единицы продукции (1 руб.) является повышение объемов производства, которое позволяет уменьшить долю постоянных затрат в себестоимости 1 руб. продукции.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции приведены в таблице 4.

Таблица 4

Затраты на производство продукции

|

Элемент затрат |

Сумма, тыс. руб. |

Структура затрат, %. | ||||

|

2008г. |

2009г. |

+ , - |

2008г. |

2009г. |

+ , - | |

|

1. Материальные затраты. |

8143 |

4527 |

-3616 |

51,35 |

37,57 |

-13,77 |

|

2. Заработная плата. |

3489 |

3681 |

192 |

22,00 |

30,55 |

8,55 |

|

3. Отчисление на социальное страхование. |

1402 |

1384 |

-18 |

8,84 |

11,49 |

2,65 |

|

4. Амортизация. |

665 |

534 |

-131 |

4,19 |

4,43 |

0,24 |

|

5. Другие затраты. |

2144 |

1911 |

-233 |

13,52 |

15,86 |

2,34 |

|

6.Всего производственных затрат. |

15843 |

12037 |

-3806 |

99,91 |

99,91 |

0,00 |

|

7. Коммерческие затраты. |

15 |

11 |

-4 |

0,09 |

0,09 |

0,00 |

|

8. Полная себестоимость, в т.ч. |

15858 |

12048 |

-3810 |

100,00 |

100,00 |

0,00 |

|

8.1. Переменные затраты. |

13638 |

10072 |

-3566 |

86,00 |

83,60 |

-2,40 |

|

8.2. Постоянные затраты. |

2220 |

1976 |

-244 |

14,00 |

16,40 |

2,40 |