Направления снижения издержек на предприятии на примере ОАО ТАИФ-НК НПЗ

Zv — переменные расходы в расчете на единицу изделия

Zv

Zv

Zv = -------- .(9)

q

Это уравнение является основным для получения оценок.

1. Расчет критического объема производства.

qк (р - Zv) = Zc ;(10)

Zc Zc

qк = ------------ = -------- , (11)

р - Zv d

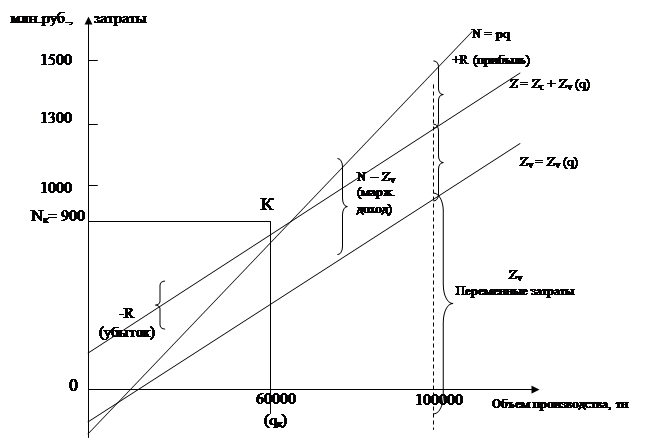

Рис.8. Взаимосвязь объема производства, затрат и прибыли

(К— точка критического объема производства (реализации) продукции)

где qк — критический объем производства продукции (количество единиц изделий);

d — маржинальный доход на единицу изделия, руб.

Маржинальный доход на весь выпуск определяется как разность между выручкой и суммой переменных затрат.

Для ОАО «ТАИФ-НК НПЗ» в пересчете на 1 т мазута:

Zc = 300000000 : 100000 = 3000 (руб.)

Zv = 1000000000 : 100000 = 10000 (руб.)

d = 500000000 : 100000 = 5000 (руб.)

qк = 300000000 / (15000 – 10000) = 60000 (тонн)

2. Расчет критического объема выручки (реализации). Для определения критического объема реализации используется уравнение критического объема производства. Умножив левую и правую части этого уравнения на цену (р), получим вторую формулу:

Zc р х Zc

qк = ------------ ; р х qk = ------------- = Nk,(12)

р – Zv р - Zv

где Nк — критический объем реализации в стоимостном выражении, остальные условные обозначения соответствуют принятым ранее.

Для расчета критического объема реализации при условии изменения величины маржинального дохода используется соотношение

d0 х q0 = d1 х q1 ,(13)

откуда следует, что

d0 х q0

q1 = ---------------- , (14)

d1

где 0 — индекс значения показателя в базисном периоде;

1 — индекс значения показателя в отчетном периоде.

Для ОАО «ТАИФ-НК НПЗ»:

p x qk = 15000 х 300000000 / (15000 – 10000) = 900000000 (руб.) или 900 млн.руб.

3. Расчет критического уровня постоянных затрат. Для расчета используется исходная формула выручки в критической точке

N = Zc + Zv ,(15)

откуда имеем

Zc = N - Zv = p x q - Zv x q = q ( p – Zv ),(16)

т.е.

Zc = q x d . (17)

Эта формула удобна тем, что позволяет определить величину постоянных расходов, если задан уровень маржинального дохода в % к цене изделия или объему реализации (выручке). Тогда формула для вычислений будет такова:

d в % к N

Zc = q x ---------------- x N(18)

100

для ОАО «ТАИФ-НК НПЗ»:

Zс = 60000 х 5000 = 30000000 (руб.) или 30 млн.руб.

4. Расчет критической цены реализации. Цена реализации определяется исходя из заданного объема реализации и уровня постоянных и переменных затрат в расчете на единицу изделия.

Имеем

N = Zc + Zv ,(19)

или

pк x q = Zс + Zv x q,(20)

откуда

Zс

рк = ------ + Zv (21)

q

для ОАО «ТАИФ-НК НПЗ»:

Рк = 300000000 / 60000 + 10000 = 10005 (руб.)

5. Расчет планового объема для заданной суммы плановой (ожидаемой) прибыли. Если известны постоянные затраты, цена единицы изделия, переменные затраты на единицу изделия, а также сумма расчетной (желаемой) суммы прибыли, то объем продаж определится по следующей формуле:

Zc + Rпл

qпл = ---------------- , (22)

р - Zv

где qпл — объем продаж, обеспечивающих получение плановой суммы прибыли;

Rпл — плановая сумма прибыли.

Для ОАО «ТАИФ-НК НПЗ»:

qпл = (300000000 + 250000000) / (15000 – 10000) = 110000 (тонн)

Проведенные расчеты показали, что объем производства продукции (100000 тонн) далек от критического значения (60000 тонн). Критический объем реализации значительно ниже фактического на 600 млн.руб.

Таким образом, можно отметить, что управление издержками на анализируемом предприятии осуществляется на должном уровне.

2.3 Предельный анализ и оптимизация прибыли, издержеки объема производства

Объем производства продукции, цена продукта и издержки (затраты на производство продукции) находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных сочетаниях этих величин.

При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек.

Предельный доход — это прирост выручки от реализации на единицу прироста количества производимого продукта. Соответственно предельные издержки равны приросту затрат на производство продукции, приходящемуся на единицу прироста количества продукта. Чтобы прибыль была максимальной, необходимы равенство предельных издержек и предельного дохода, а также отрицательный знак разности производной предельного дохода по количеству продукта и производной предельных издержек по количеству продукта.

Введем следующие условные обозначения:

Q — количество товара (продукта);

Р — цена единицы товара;

Р х Q — доход (выручка) от реализации товара;

С — издержки производства (затраты);

R — прибыль от реализации.

Тогда основная цель предпринимательской деятельности, т.е. стремление получать максимум прибыли, может быть представлена в формальном виде следующей функцией:

R = (P x Q) - C ® max.(23)

Применение предельного подхода к этой функции дает следующее соотношение:

dR d (P x Q) dC

------- = ---------------- = --------- = 0(24)

dQ dQ dQ

d (P x Q) dC

--------------- = ----------, (25)

dQ dQ

d ( Р х Q )

где --------------------- - предельная выручка,

dQ

d ТC

----------- - предельные затраты.

dQ

Отсюда следует: чтобы прибыль была максимальна, необходимо равенство предельных издержек и предельных доходов, а также отрицательный знак второй производной прибыли по количеству продукта:

d2 R d2 (P x Q) d2 C

--------- < 0, т.е. ---------------- - ------------ < 0 .(26)

dQ2 dQ2 dQ2

Это соотношение позволяет найти оптимальный размер объема производства при известных (или заданных) функциях спроса Р = F (Q) и издержек C = g (Q).

Проведем анализ оптимальности объема производства мазута на ОАО «ТАИФ-НК НПЗ». Предварительно сделаем необходимые выписки исходных данных для последующих расчетов (таблица 8).

Таблица 8

Исходные данные для предельного анализа

|

Показатели |

Годы | ||

|

2007 |

2008 |

2009 | |

|

Производство продукции в натуральном выражении (Q) |

89470 |

90890 |

100000 |

|

Цена единицы продукта (Р), руб. |

15068 |

14760 |

15000 |

|

Предельные затраты (издержки производства) по полной себестоимости (С), млн.руб. |

1154 |

1145 |

1500 |

|

Предельная выручка от реализации (Р х Q), млн.руб. |

1348 |

1342 |

1300 |

|

Прибыль (R), млн.руб. |

194 |

197 |

200 |