Определение цены заемного капитала

Постройте график безразличия по всем вариантам и проанализируйте его.

Решение:

Метод, который будет применен для выбора наиболее желательного портфеля, использует так называемые кривые безразличия (indifference curves). Эти кривые отражают отношение инвестора к риску и доходности и, таким образом, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение (обозначенное sp), а по вертикальной оси — вознаграждение, мерой которого является ожидаемая доходность (обозначенная rp).

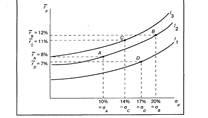

Рисунок представляет собой график кривых безразличия гипотетического инвестора. Каждая кривая линия отображает одну кривую безразличия инвестора и представляет все комбинации портфелей, которые обеспечивают заданный уровень желаний инвестора. Например, инвесторы с кривыми безразличия, изображенными на рисунке, будут считать портфели А и В (те же самые портфели, что и в таблице из предыдущего параграфа равноценными, несмотря на то, что они имеют различные ожидаемые доходности и стандартные отклонения, так как оба этих портфеля лежат на одной кривой безразличия I2. Портфель В имеет большее стандартное отклонение (20%), чем портфель А (10%), и поэтому он хуже с точки зрения этого параметра. Однако полное возмещение этой потери дает выигрыш за счет более высокой ожидаемой доходности портфеля В (12%) относительно портфеля А (8%). Этот пример позволяет понять первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной кривой безразличия, являются равноценными для инвестора.

Рис. 1. График кривых безразличия инвестора, избегающего риска

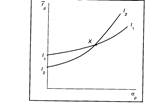

Следствием этого свойства является тот факт, что кривые безразличия не могут пересекаться. Для того чтобы увидеть это, предположим, что две кривые в действительности пересекаются так, как это показано на следующем рисунке. Здесь точка пересечения обозначена X. При этом нужно учесть, что все портфели на кривой I1, являются равноценными. Это означает, что они все так же ценны, как и X, потому что Х находится на I1. Аналогично все портфели на I2, являются равноценными и в то же время такими же ценными, как и X, потому что Х также принадлежит кривой I2. Исходя из того, что Х принадлежит обеим кривым безразличия, все портфели на I1 должны быть настолько же ценными, насколько и все портфели на I2. Но это приводит к противоречию, потому что I1 и I2 являются двумя разными кривыми, по предположению отражающими различные уровни желательности. Таким образом, для того чтобы противоречия не существовало, кривые не должны пересекаться.

Хотя инвестор, представленный на первом рисунке, сочтет портфели А и В равноценными, он найдет портфель С с ожидаемой доходностью 11% и стандартным отклонением 14% более предпочтительным по сравнению с А и В. Это объясняется тем, что портфель С лежит на кривой безразличия I3, которая выше и левее чем I2. Таким образом, портфель С имеет большую ожидаемую доходность, чем А, что компенсирует его большее стандартное отклонение и в результате делает его более привлекательным, чем портфель А. Аналогично портфель С имеет меньшее стандартное отклонение, чем В, что компенсирует его меньшую ожидаемую доходность и в результате делает его более привлекательным, чем портфель В. Это приводит ко второму важному свойству кривых безразличия: инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, которая находится ниже и правее.

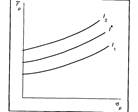

В заключение следует заметить, что инвестор имеет бесконечное число кривых безразличия. Это просто означает, что, как бы не были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними. Как показано на последнем рисунке, на котором заданы кривые безразличия I1 и I2, можно построить третью кривую I*, лежащую между ними. Это также означает, что другая кривая безразличия может быть построена либо выше I2, либо ниже I1.

Рис. 2. Пересекающиеся кривые безразличия

Рис. 3. Построение третьей кривой безразличия между двумя другими.

Здесь уместно спросить: как инвестор может определить вид его кривых безразличия? В конце концов, каждый инвестор имеет график кривых безразличия, которые, обладая всеми вышеперечисленными свойствами, в то же время являются сугубо индивидуальными для каждого инвестора. Один из методов, например, требует ознакомления инвестора с набором гипотетических портфелей вместе с их ожидаемыми доходностями и стандартными отклонениями. Из них он должен выбрать наиболее привлекательный. Исходя из сделанного выбора, может быть произведена оценка формы и местоположения кривых безразличия инвестора. При этом предполагается, что каждый инвестор будет действовать так, как будто бы он исходит из кривых безразличия при совершении выбора, несмотря на то, что осознанно их не использует.

В заключение можно сказать, что каждый инвестор имеет график кривых безразличия, представляющих его выбор ожидаемых доходностей и стандартных отклонений. Это означает, что инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля, нанести их на график и затем выбрать один портфель, который лежит на кривой безразличия, расположенной выше и левее относительно других кривых. Как показано в этом примере, из набора четырех потенциальных портфелей - А, В, С и D - инвестор должен выбрать портфель С.

Задача 4

На протяжении последних десяти лет чистая прибыль в расчете на обыкновенную акцию (EPS) составила (в долл.):

|

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

6-й год |

7-й год |

8-й год |

9-й год |

10-й год |

|

1,70 |

1,82 |

1,47 |

1,92 |

2,18 |

2,32 |

1,83 |

2,23 |

2,50 |

2,73 |

Определите размер годовых дивидендов на одну акцию при использовании компанией следующих вариантов дивидендной политики:

а) поддержание коэффициента дивидендных выплат на постоянном уровне в 25%;