Определение цены заемного капитала

Расчет произведем с помощью следующей таблицы.

Таблица 2.

Расчет значения NPV, (тыс. руб)

|

Наименование денежного потока |

Год(ы) |

Денежный поток |

Дисконтирование множителя 20%* |

Настоящее значение денег |

|

Исходная инвестиция |

Сейчас |

(5,000) |

1 |

(5,000) |

|

Входной денежный поток |

(1-5) |

1,800 |

2.991 |

5,384 |

|

Ремонт машины |

4 |

(300) |

0.482 |

(145) |

|

Современное чистое значение (NPV) |

239 | |||

Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = 239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма 239 тыс. руб. представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят - это деньги, отложенные на “черный день”.

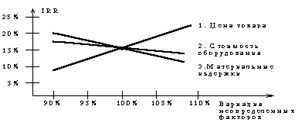

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = (186 тыс. руб.), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании - это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток 1,800 тыс. руб. в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее 5,000 тыс. руб. под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход 1,800 тыс. руб., который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

· дополнительный объем продаж и увеличение цены товара;

· уменьшение валовых издержек (снижение себестоимости товаров);

· остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

· высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

· начальные инвестиции в первый год(ы) инвестиционного проекта;

· увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

· ремонт и техническое обслуживание оборудования;

· дополнительные непроизводственные издержки (социальные, экологические и т. п.).