Организация планирования и стратегия развития предприятия. Инвестиционный проект экономической целесообразности технического перевооружения предприятия

II Инвестиционная деятельность на предприятии

2.1 Экономический смысл обоснования инвестиций

Основным нормативно-правовым актом, регулирующим инвестиционную деятельность в нашей стране, является инвестиционный кодекс Республики Беларусь, принятый Палатой представителей 30 мая 2001г. и одобренный Советом Республики 8 июля 2001г. Он вступил в силу с 9октября 2001г.

Инвестиционный кодекс четко и однозначно определяет общие правовые условия осуществления инвестиционной деятельности в Республике Беларусь и направлен на ее стимулирование и государственную поддержку, а также на защиту прав инвесторов на территории белорусского государства.

В соответствии с законодательством Республики Беларусь инвестиционная деятельность допускается при наличии необходимых разрешений государственных органов и специализированных служб на капитальное строительство, лицензий на право осуществления работ, требующих соответствующей аттестации. Инвестор обязан соблюдать нормы и стандарты, иметь заключения экспертизы инвестиционных проектов в части соблюдения санитарно-гигиенических и экологических норм. Он также обязан выполнять требования государственных органов и должностных лиц, соответствующие их компетенции.

Инвестиции (капитальные вложения) – это долгосрочные вложения средств в активы предприятия. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономический эффект (увеличение выпуска продукции, производительности труда, прибыли и т.д.).

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств как производственного, так и непроизводственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы выпуска продукции, улучшать условия труда и быта работников. От них зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

Капитальные вложения – это денежное выражение совокупности материально-технических, трудовых и финансовых ресурсов, направляемых на сооружение новых, расширение, реконструкцию и техническое перевооружение действующих основных фондов предприятия.

Капитальные вложения должны быть нацелены на рост экономической эффективности и эксплуатационной деятельности, на повышение производительности и улучшение условий труда и быта работников предприятий водного транспорта, на снижение фондоемкости и материалоемкости перевозок и других работ, на снижение себестоимости и повышение качества транспортной продукции.

Для экономического обоснования капитальных вложений рассчитывается абсолютная и сравнительная экономическая эффективность.

Абсолютная или общая эффективность капитальных вложений определяется для вновь строящихся промышленных предприятий и расширения действующих производственных мощностей и представляет собой отношение экономического эффекта к капитальным затратам, обеспечившим этот эффект. Применительно к водному транспорту абсолютную эффективность капитальных вложений уместно будет определить как при новом строительстве объектов, так и для расширения производственной мощности пропускной способности порта или провозной способности флота. Таким образом, понятия «экономический эффект» и «экономическая эффективность» не тождественны.

Экономический эффект – это результат проведения мероприятия, который может быть выражен как экономия от снижения себестоимости продукции (работ, услуг), прирост валовой или чистой прибыли, прирост национального дохода.

Экономическая эффективность – это экономический эффект, приходящийся на 1 руб. капитальных вложений, обеспечивших этот эффект.

Кроме того, не следует отождествлять экономическую эффективность капитальных вложений и эффективность внедрения новой техники.

Экономическая эффективность капитальных вложений – это экономический результат, который отражает целесообразность их осуществления.

Экономическая эффективность новой техники – это результат применения новой техники, выраженный в конкретных качественных и количественных показателях при сопоставлении с затратами на проведение мероприятий по внедрению достижений научно-технического прогресса.

Понятие эффективности капитальных вложений шире понятия эффективности новой техники, поскольку капитальные вложения в основном используются для создания основных производственных фондов и производственных мощностей, но при этом не всегда существенно изменяется или совершенствуется техника.

Эффективность капитальных вложений повышается:

- при увеличении объема реализации продукции (работ, услуг) за счет платежеспособности спроса на рынке;

- повышении качества выпускаемой продукции (выполняемых работ, услуг) и, как следствие, росте оптовых цен при неизменном спросе;

- снижении текущих издержек производства, т.е. экономии по различным статьям себестоимости;

- изменении структуры выпускаемой продукции (выполняемых работ, услуг) с целью повышения доли высокорентабельной продукции (работ, услуг) – отношение прибыли от реализации i-той номенклатуры продукции (работ, услуг) к ее полной себестоимости.

Абсолютная эффективность капитальных вложений в расширение производственных мощностей определяется приростом чистой прибыли, приходящейся на 1 руб. капитальных вложений:

,

,

где ![]() – прирост чистой прибыли, устанавливаемый как разница между чистой прибылью, полученной в результате увеличения производственной мощности Пч1, и чистой прибылью, полученной в предшествующем году Пч0.

– прирост чистой прибыли, устанавливаемый как разница между чистой прибылью, полученной в результате увеличения производственной мощности Пч1, и чистой прибылью, полученной в предшествующем году Пч0.

![]()

![]() – капитальные вложения, направленные на увеличение действующих производственных мощностей.

– капитальные вложения, направленные на увеличение действующих производственных мощностей.

Абсолютная эффективность капитальных вложений – это показатель, характеризующий чистую прибыль (прирост чистой прибыли, экономию от снижения себестоимости), приходящуюся на 1 руб. единовременных затрат на строительство нового предприятия или расширение действующих производственных мощностей. С другой стороны, этот показатель отражает долю максимально возможного возврата осуществленных капитальных затрат в течение года.

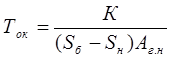

Эффективность капитальных вложений зависит от периода их окупаемости. В отечественной практике существует два метода расчета этого показателя.

При первом методе он рассчитывается как отношение капитальных вложений к экономии, создаваемой в результате снижения себестоимости единицы продукции.

,

,

где Sб и Sн – себестоимость единицы продукции до и после проведения мероприятия по осуществлению капитальных вложений;

Аг.н. – годовой объем производства продукции (работ, услуг) в новых условиях.