Организация системы налогового менеджмента на предприятии

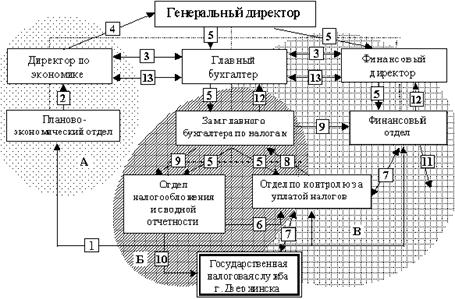

(5) - уплата налогов в бюджет производится с санкции финансового директора.

Вариант 4

Организационная структура налогового менеджмента по вопросам налогового планирования может быть построена, исходя из функционального состава планирования налоговых платежей: собственно планирования (А), реализации плана (Б) и контроля за реализацией плана (В), в соответствии с выбранным на предприятии линейно-функциональным принципом построения управленческих взаимосвязей.

Организационная структура налогового менеджмента по вопросам налогового планирования может быть построена, исходя из функционального состава планирования налоговых платежей: собственно планирования (А), реализации плана (Б) и контроля за реализацией плана (В), в соответствии с выбранным на предприятии линейно-функциональным принципом построения управленческих взаимосвязей.

Планирование налоговых отчислений производится в рамках разработки годовой производственной программы.

(1) -программа формируется ПЭО в области налоговых выплат совместно с финансовым отделом и отделом по контролю за уплатой налогов. С последним согласовывается график уплаты текущих налогов, погашения реструктурированной задолженности; фин. отдел предоставляет информацию о наличии финансовых ресурсов на дату уплаты налоговых платежей.

(2) - план производства согласуется с директором по экономике,

(3) - согласование плана, в части исчисления налоговых платежей, с глав. бухгалтером и финансовым директором (3),

(4) - внесение корректив и утверждение у генерального директора

(5) - утвержденная производственная программа передается на исполнение

(6) - отдел налогообложения и сводной отчетности исчисляет и закрепляет в бух. учете налоговые платежи, формирует отчетность, заполняет налоговые декларации, которые передаются на оценку в отдел контроля за уплатой налогов.

(7) - отдел контроля за уплатой налогов согласовывает данные отдела налогообложения и сводной отчетности с данными налогового органа либо получает консультации в последнем относительно возникших вопросов при анализе деклараций; изучается возможность уплаты исчисленных платежей финансовой службой, учитывается дефицит ликвидности.

(8) - бух. и налоговая отчетность утверждается у зам. глав. бухгалтера по налогам, подписывается главным бухгалтером

(9) - распоряжение зам. главного бухгалтера по налогам, согласованному с финансовым директором, об оплате налогов

(10) - отчетность направляется отделом налогообложения и сводной отчетности в ГНС.

(11) - финансовая служба производит уплату налогов.

Контроль за правильностью исчисления налогооблагаемой базы осуществляется отделом по контролю за уплатой налогов в процессе непосредственной реализации налогового плана. Контроль за эффективностью реализации запланированных действий производится на основании данных, предоставленных заместителем главного бухгалтера и финансовым отделом независимо друг от друга (12), совместными усилиями директора по экономике, главного бухгалтера и финансового директора (13).

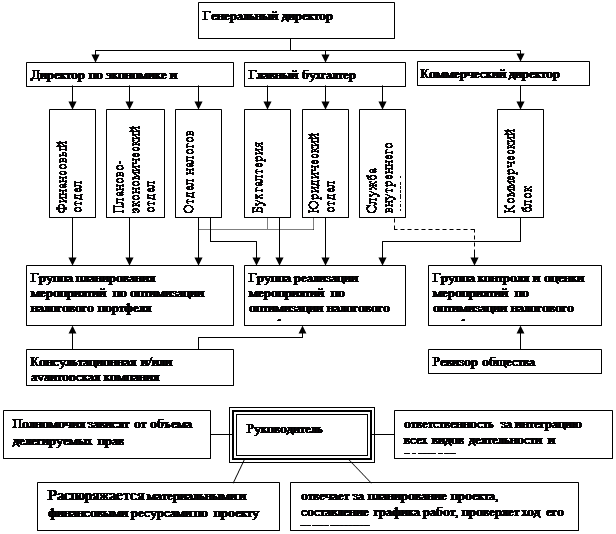

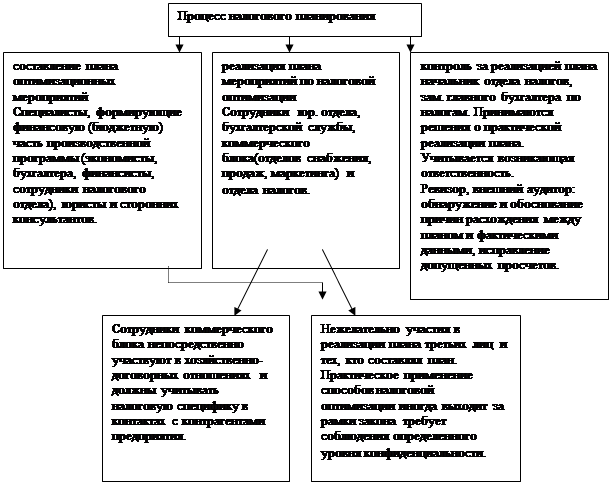

Гипотетическая проектная организационная структура налогового планирования

Проектная организационная структура - это временная структура, создаваемая для решения конкретной задачи, когда в одну команду собирают самых квалифицированных сотрудников предприятия для осуществления сложного проекта в установленные сроки с заданным уровнем качества.

В проектной организационной структуре члены проектной группы (специалисты, собранные для реализации конкретного проекта) подчиняются и руководителю проекта, и руководителям тех функциональных отделов, в которых они работают постоянно.

|

Команда = Sсотрудников различных служб предприятия

Обязанности сотрудников = участие в проекте + выполнение своих основные обязанностей

Частичное устранение отсутствия информационного обеспечения в области налогового планирования, ликвидация разрывов информационного поля.

Установление обратной связи между структурными подразделениями предприятия.

Задание №2

Задание №2

Исходная информация по условному предприятию

Таблица 2

Баланс предприятия на 1 января отчетного года

|

АКТИВ |

ПАССИВ | ||

|

Статьи |

Тыс. руб |

Статьи |

Тыс. руб |

|

1. внеоборотные активы |

4. капитал и резервы | ||

|

Основные средства |

5000 |

Уставный капитал |

10000 |

|

Нематериальные активы |

50 |

Нераспределенная прибыль |

500 |

|

Незавершенные капитальные вложения |

550 | ||

|

Долгосрочные финансовые вложения |

1000 |

6. Краткосрочные пассивы | |

|

2. Оборотные активы |

Расчеты с поставщиками и подрядчиками |

2000 | |

|

Материалы |

2000 | ||

|

Незавершенное производство |

2500 | ||

|

НДС по приобретенным ценностям |

333 | ||

|

Касса |

100 | ||

|

Расчетный счет |

467 | ||

|

Краткосрочные финансовые вложения |

200 | ||

|

Дебиторская задолженность |

300 | ||

|

Баланс |

12500 |

Баланс |

12500 |