Организация системы риск-менеджмента на предприятии

1.3 Способы оценки рисков

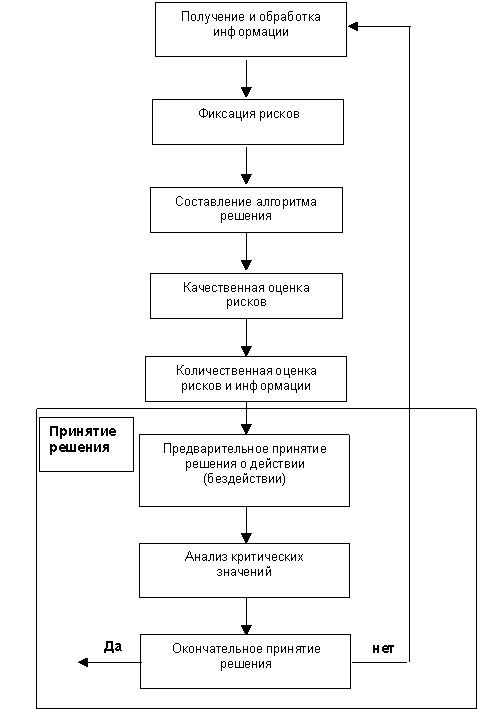

Основной задачей оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис.1.3.

Рис 1.3. Блок-схема комплексной оценки рисков

1. Получение и обработка информации

Информация — это совокупность новых сведений об окружающем нас мире.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Требования, предъявляемые к качеству информации, на наш взгляд, должны быть следующими [3]:

· достоверность (корректность) информации — мера приближенности информации к первоисточнику или точность передачи информации;

· объективность информации — мера отражения информацией реальности;

· однозначность;

· порядок информации — количество передаточных звеньев между первоисточником и конечным пользователем;

· полнота информации — отражение исчерпывающего характера соответствия полученных сведений целям сбора;

· релевантность — степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

· актуальность информации (значимость) — важность информации для оценки риска;

· стоимость информации.

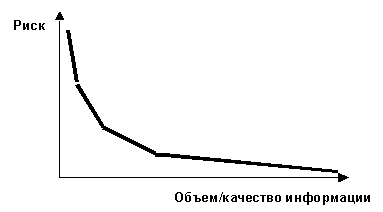

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

На рис.1.4 показана предполагаемая зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.

Рис 1.4. Зависимость риска и информации

Большая вероятность возникновения риска соответствует минимуму качественной информации.

II. Фиксация рисков

При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип “разумной достаточности”. Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

III. Составление алгоритма принимаемого решения

Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

IV. Качественная оценка рисков

Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

V. Количественная оценка рисков

В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

Можно выделить следующие способы оценки степени риска:

· оценка риска на основе финансового анализа;

· оценка риска на основе целесообразности затрат;

· оценка риска с помощью леммы Маркова и неравенства Чебышева;

Из-за этих трудностей, связанными с недостатком информации, времени, относительная оценка риска на основе анализа финансового состояния предприятия представляет особый интерес. Это один из самых доступных методов оценки риска, как для предпринимателя-владельца фирмы, так и для его партнеров.

Следующим способом оценки риска является оценка риска на основе анализа целесообразности затрат. Анализ целесообразности затрат связан с установлением потенциальных областей, вызванных изменением параметров факторов под влиянием вновь возникающих ситуаций [38].

Здесь необходимо раскрыть суть понятия областей риска. Областью риска называется зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска.

Выделяют пять основных областей риска деятельности любого предприятия в условиях рыночной экономики: безрисковая область, область минимального риска, область повышенного риска, область критического риска и область недопустимого риска.

Основные области риска рассмотрим на рисунке 1.5.

Таблица 1.1

Основные области деятельности предприятий в рыночной экономике

|

ПОТЕРИ |

ВЫИГРЫШ | ||||||

|

5 |

4 |

3 |

1 |

1 | |||

|

Г1 |

В1 |

Б1 |

А1 О А |

Б |

В |

Г | |

|

Область недопустимого риска |

Область критического риска |

Область повышенного риска |

Область минимального риска |

Безрисковая область | |||