Организация системы риск-менеджмента на предприятии

Область критического риска. В границах этой области возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает общей величины валовой прибыли. Коэффициент риска Н4 = НБ1-В1 в четвертой области находится в пределах 50-75%. Такой риск нежелателен, поскольку фирма подвергается опасности потерять всю свою выручку от данной операции.

Область недопустимого риска. В границах этой области возможны потери, близкие к размеру собственных средств, то есть наступление полного банкротства предприятия. Коэффициент риска Н5 = НВ1-Г1 в пятой области находится в пределах 75-100%.

Некоторые ученые-экономисты [26] предлагают определять три показателя финансовой устойчивости фирмы, с целью определения степени риска финансовых средств.

Такими показателями являются:

· излишек (+) или недостаток (-) собственных средств ±Ес;

· излишек (+) или недостаток (-) собственных, среднесрочных и долгосрочных заемных источников формирования запасов и затрат ± Ет;

· излишек (+) или недостаток (-) основных источников для формирования запасов и затрат ±Ен.

Балансовая модель устойчивости финансового состояния имеет следующий вид:

F + Z + Ra = Ис + Кт + Кt + Rp, (1)

где F – основные средства и вложения;

Z – запасы и затраты;

Ra – денежные средства, дебиторская задолженность, краткосрочные финансовые вложения и прочие активы;

Ис – источник собственных средств;

Кт – среднесрочные, долгосрочные кредиты и заемные средства;

Кt – краткосрочные (до 1 года) кредиты, ссуды, не погашенные в срок;

Rp – кредиторская задолженность и заемные средства.

Для анализа средств, подвергаемых риску, финансовое состояние фирмы следует разделить на пять финансовых областей:

· область абсолютной устойчивости, когда минимальная величина запасов и затрат, соответствует безрисковой области (см. Таблицу 1.1);

· область нормальной устойчивости соответствует области минимального риска, когда имеется нормальная величина запасов и затрат;

· область неустойчивого состояния соответствует области повышенного риска, когда имеется избыточная величина запасов и затрат;

· область критического состояния соответствует области критического риска, когда присутствует затоваренность готовой продукции, низкий спрос на продукцию и т.д.;

· область кризисного состояния соответствует области недопустимого риска, когда имеются чрезмерные запасы и затоваренность готовой продукции, и фирма находится на грани банкротства.

Вычисление трех показателей финансовой устойчивости позволяет определить для каждой финансовой области степень их устойчивости.

Наличие собственных оборотных средств равняется разнице источников собственных средств Ис и основных средств и вложений F:

Ес = Ис – F (2)

Приведем формулы расчета трех вышеназванных показателей финансового состояния производственной системы.

±Ес = Ис – F, (3)

± Ет = (Ес + Кт) – Z, (4)

± Ен = (Ес + Кт + Кt) – Z (5)

При идентификации области финансовой ситуации используется трехкомпонентный показатель

Ś = { S(±Ес), S(± Ет), S(± Ен)} (6)

Где функция определяется следующим образом:

S (x) = 1, если х >= 0

S (x) = 0, если х < 0 (7)

Абсолютная устойчивость финансового состояния задается условиями:

![]() ± Ес >= 0;

± Ес >= 0;

± Ет >= 0; Ś = (1, 1, 1) (8)

± Ен >= 0;

Нормальная устойчивость финансового состояния задается условиями:

![]() ± Ес ≈ 0;

± Ес ≈ 0;

± Ет ≈ 0; Ś = (1, 1, 1) (9)

± Ен ≈ 0;

Неустойчивое финансовое состояние предприятия задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет >= 0; Ś = (0, 1, 1) (10)

± Ен >= 0;

Критическое финансовое состояние задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет < 0; Ś = (0, 0, 1) (11)

± Ен >= 0;

Кризисное финансовое состояние задается условиями:

![]() ± Ес < 0;

± Ес < 0;

± Ет < 0; Ś = (0, 0, 0) (12)

± Ен < 0;

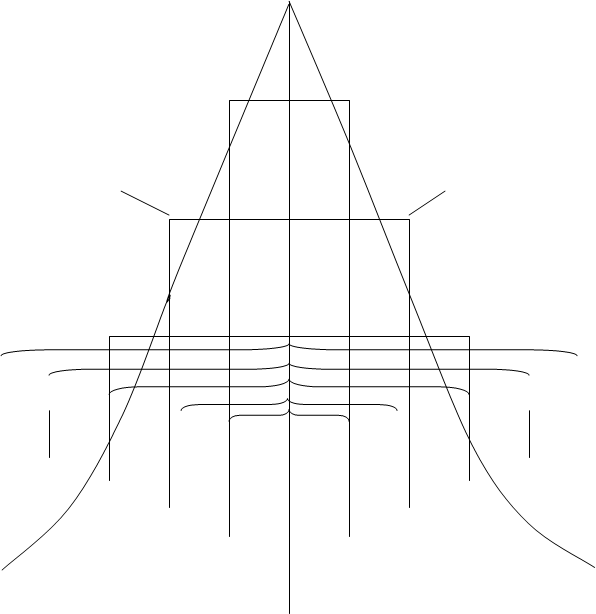

На рисунке 1.5. поясняется экономический смысл классификации финансовых ситуаций в зависимости от основных областей риска. При этом ± Ес ≈ ± Еа.

Из таблицы видно, что анализ абсолютных показателей устойчивости, который включает в себя исследование состояния запасов и затрат, равен возможным потерям в области риска.

Для принятия правильных решений нужны реальные количественные характеристики надежности и риска, а не их имитация. Они обязательно должны иметь понятное содержание. Такими характеристиками могут быть только вероятности.

При принятии решений могут быть использованы как объективная, так и субъективная вероятности. Первую можно рассчитать на основе показателей бухгалтерской и статистической отчетности.

0,75

0,75

Кривая

финансового

состояния Кривая

0,5 риска

0,25

I.

II.

III.

IV.

V.

Еа Ес Ет Ен 0 Г1 В1 Б1 А1

Области финансового состояния Возможные потери в областях риска

Рис. 2. Построение кривой риска и финансового состояния фирмы в зависимости от возможных потерь и степени устойчивости финансов.

Лемма Маркова гласит [14]: если случайная величина Х не принимает отрицательных значений, то для любого положительного числа α справедливо следующее неравенство:

Р (Х > α) ≤ М (х) / α, (13)

где М (х) – математическое ожидание, то есть среднее значение случайной величины;

Х – любая случайная величина.

Неравенство Чебышева имеет вид:

Р(|х - х| > ε) ≤ σ²/ε². (14)

Оно позволяет находить верхнюю границу вероятности того, что случайная величина Х отклонится в обе стороны от своего среднего значения на величину больше ε.

Эта вероятность равна или меньше (как максимум равна, не больше), чем σ²/ε², где σ² - дисперсия, исчисляемая по формуле:

σ² = Σ (х – х)² / n. (15)

Если нас интересует вероятность отклонения только в одну сторону, например, в большую, то вышеприведенное неравенство Чебышева надо было бы записать так:

Р ((х – х) > ε) ≤ σ² / (ε²*2). (16)

Неравенство Чебышева дает значение вероятности отличное от значения, полученного решая лемму Маркова. Это объясняется тем, что неравенство Чебышева кроме среднего уровня показателей учитывает и еще его колеблемость.

Лемма Маркова и неравенство Чебышева пригодны для употребления при любом количестве наблюдений и любом законе распределения вероятностей. Это является их большим достоинством. Платой за отсутствие жестких ограничений является некоторая неопределенность оценок уровня вероятности, причем при использовании леммы Маркова она значительно больше, чем при применении неравенства Чебышева.