Особенности венчурного инвестирования в период международного финансового кризиса

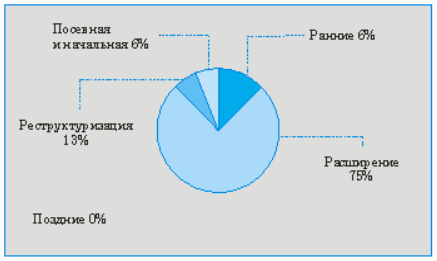

Вложения в наукоемкие отрасли (особенно в компании ранних стадий) по-прежнему относительно невелики. Доля инвестиций на венчурных стадиях в общем объеме вложенных средств осталась на том же уровне – примерно 11,5% от общего объема вложенных средств за 2006 год. Вместе с тем рост вложений в венчурные стадии в денежном выражении по сравнению с 2005 годом увеличился в 2,6 раза. Однако следует отметить, что количество сделок на венчурных стадиях по сравнению с 2005 годом увеличилось только в 2 раза. Возможно, данная ситуация претерпит существенные изменения в связи с разворачиванием деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

Рис. 2.4 – Распределение объемов инвестиций по стадиям, 2006 год

Одной из специфических особенностей рынка в 2006 году стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. В 2006 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию "избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д.

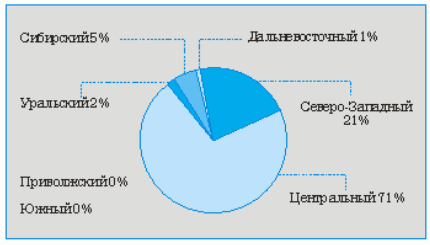

Следует особо отметить, что распределение вложенных за 2006 год средств по федеральным округам в процентном соотношении практически повторяет данные прошлых лет. Лидером по объему привлеченных инвестиций является Центральный ФО: его доля всех вложенных средств составляет 71,4%. На втором месте остается Северо-Западный ФО – порядка 20,8%. Уральский и Сибирский ФО в 2006 году привлекли соответственно 1,7% и 5,3% от всего объема вложенных средств за 2006 год.

Ежегодный опыт проведения Российской Венчурной Ярмарки, проводящейся в рамках Российского Венчурного Форума, также доказывает неравномерность по федеральным округам участвующих компаний, заинтересованных в привлечении венчурных инвестиций и представляющих потенциальный интерес для венчурных инвесторов. Наиболее активные округа – Центральный ФО и Северо-западный ФО. Третье место занимает Приволжский ФО.

Рис. 2.5 – Распределение объемов инвестиций по федеральным округам, 2006 год

При этом следует учесть, что из 373 компаний-экспонентов, принимавших участие в Ярмарках, около 16% - смогли привлечь инвестиции для развития бизнеса на общую сумму 120 млн долларов.

Уже в ближайшее время наличие свободных средств вынудит российские венчурные фонды вступить в острую конкурентную борьбу за существующие инновационные проекты, что может привести неоправданно высокой оценке компаний или позволит получить финансирование явно не готовым к этому проектам. Опасность такой ситуации в том, что «легкие» деньги на начальных стадиях бизнеса могут служить демотивирующим фактором для многих молодых команд и привести не только к уменьшению количества успешных компаний, но и к снижению прибыльности фондов[18].

На настоящий момент рынок венчурных инвестиций в России еще достаточно молод и сильно отличается по структуре от рынков западных стран. Например, в нашей стране практически отсутствуют инвестиции в проекты на посевной или начальной стадии развития (а именно интерес к таким проектам является показателем "взрослого" рынка), а среди отраслей преобладают традиционные рынки - ИТ (почти 50% инвестиций в 2008 году) и мобильные технологии (чуть более 9%).

В 2008 году объем рынка венчурного инвестирования в России, по данным Research.Techart, вырос на 25%, достигнув почти 1,3 млрд. долл. По прогнозам, в 2009 году рынок венчурного инвестирования вырастет не более чем на 15—20% за счет того, что многие сформированные фонды еще не потратили деньги, а кризисная ситуация значительно снизит цены стартапов.

Инновационный институт при МФТИ в марте 2009 года оценивал объем доступных в России венчурных средств, которые могут быть инвестированы, в 10–12 млрд рублей.

Всего в России, по данным Российской ассоциации венчурного инвестирования (РАВИ), зарегистрировано 92 венчурных фонда. Но реально работающих среди них, по оценкам участников рынка, лишь 15 - 20.

По данным Российской ассоциации венчурного инвестирования, средняя внутренняя норма доходности проектов российских фондов составляет 35%.

2.3 Влияние международного финансового кризиса на рынок венчурных инвестиций в России

Объем рынка венчурного инвестирования в телекоммуникационный сегмент в 2009 году не изменится и останется на уровне 2008 года в размере около 260 млн долл., ожидают в инвестфонде Icon Private Equity. Участники рынка констатируют патовую ситуацию: кризис — лучшее время для новых инвестиций, однако денег на рынке крайне мало, а риски очень высоки, поэтому число сделок резко падает. По мнению аналитиков Icon, есть ряд факторов, как положительных, так и отрицательных, имеющих сильное влияние на дальнейшее развитие рынка венчурного инвестирования в России. Из отрицательных факторов можно привести такие, как снижение ВВП, снижение активности западных венчурных фондов, падение доходов населения, резкие скачки цен на нефть и т.д. Один из главных позитивных моментов, который может стать драйвером роста, — это ненасыщенность рынка телекоммуникаций, множество белых пятен, вкладывая в развитие которых, можно получить в итоге внушительную прибыль. Аналитики и участники рынка отмечают резкое снижение инвестиционной активности в России из-за слишком высоких рисков и отсутствия денежных средств. По словам аналитика «Финама» Владислава Кочеткова, рынок венчурного инвестирования в России сократился в 2—2,5 раза. «Сейчас весь венчурный рынок перестроился. Объем предложений сократился, а также сами инвесторы стали более консервативно подходить к процессу оценки компании», — говорит г-н Кочетков. Он согласен с оценкой Icon об объеме телекоммуникационного сегмента венчурного рынка России. Помимо кризиса аналитик считает катастрофическую нехватку денег у инвесторов еще одним фактором, тормозящим развитие рынка.

Для венчурных инвесторов сейчас приоритетными считаются компании, которые на одном транше их фонда могут пережить кризис, принести прибыль и стабильно развиваться в посткризисное время, говорит пресс-секретарь фонда Mint Capital Владимир Залужский. По его словам, в России сложилась патовая ситуация, когда время кризиса считают лучшим для покупок, но при этом инвесторы не торопятся вкладывать средства из-за высоких рисков, а также из-за нехватки этих самых денежных средств. «Таким образом, рынок движется в сторону сокращения количества сделок. Но надо отметить, что при этом стоимость входного билета в оставшиеся сделки уверенно растет, потому что проводится более тщательный анализ компаний», — отмечает г-н Залужский. Еще одним отрицательным результатом влияния кризиса на рынок венчурного инвестирования эксперт считает увеличение сроков закрытия сделок с четырех месяцев до полугода[19].