Особенности венчурного инвестирования в период международного финансового кризиса

Однако США и Европа остаются главными рынками для венчурного капитала, несмотря на бурный рост венчурного финансирования в азиатских странах. В 2006 году объем венчурного капитала, инвестированного в США, составил 28,4 млрд долларов, а в 2007 году венчурные капиталисты США мобилизовали капитал уже на сумму 35 млрд долл, из которых 10 млрд – были сфокусированы для инвестиций в компании ранних стадий развития. Для сравнения, рынок прямых и венчурных инвестиций Швеции составляет порядка 1,4% от ВВП, в то время как в России он достигает менее 0,01% или порядка $6 -10 млрд.

В Европе 2006 год продемонстрировал рост доверия к прямым инвестициям и венчурному капиталу, выразившийся в рекордной сумме мобилизованных фондами средств – 112 млрд.долл. Осуществленные инвестиции также достигли своего максимума, составив сумму 70 млрд долл.

Развитие рынка прямых и венчурных инвестиций может обеспечить растущий российский бизнес финансированием, которое сегодня не могут предложить банки и другие институты развития в виду различных причин.

Кроме того, вместе с деньгами венчурных фондов компании получают и их управленческий и коммерческий опыт, накопленный на множестве других проектов: в области финансового управления (финансовый учет и бюджетирование), производства, брендинга, маркетинга и сбыта, выстраивания системы корпоративного управления и т.д. Деятельность фондов направлена на повышение стоимости проинвестированных компаний за счет роста конкурентоспособности.

Проинвестированные венчурными фондами компании, как правило, развиваются быстрее рынка, что способствует общему повышению благосостояния и развитию экономики страны, а также созданию новых рабочих мест.

В последние годы российская экономика становится все привлекательнее для фондов прямых и венчурных инвестиций. Приоритетные направления государственной политики, нацеленные на формирование благоприятной среды для развития малых и средних компаний (в том числе высокотехнологичных), а также положительная в целом динамика развития российской экономики, приводят к созданию все более выгодных условий для деятельности прямых и венчурных инвесторов в России.

В России к концу 2006 года объем капитала под управлением, аккумулированный во всех фондах, действующих на российском рынке прямого и венчурного инвестирования, превысил 6 млрд. долл. - таким образом, прирост по отношению к предыдущему (2005) году составил порядка 25,6%. По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл., из которых (очень приблизительно) на венчурный капитал «падает» не более 1 млрд долларов.

Вложения в компании наукоемких отраслей (особенно на ранних стадиях) по-прежнему относительно невелики. Доля таких инвестиций в 2006 году составила примерно 11,5% от общего объема вложенных средств, однако следует отметить двукратное увеличение числа подобных сделок по сравнению с 2005 годом.

Одной из специфических особенностей рынка стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. Так, в 2006 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию "избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д.

Специалисты прогнозируют смещение вектора интересов действующих инвесторов в сектор технологических инноваций в результате деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

С подачи государства в сектор технологических компаний ранних стадий развития приходят деньги, в разы превышающие предложение капитала в предыдущие годы. Создание РВК, РИФИКТ, региональных венчурных фондов и другие предпринимаемые государством шаги направлены в первую очередь на привлечение частного капитала. Фонды создаются в российской юрисдикции на условии 50/50: половину предоставляет бюджет, половину - должна «принести» управляющая компания.

По оценкам экспертов государственные финансовые вливания с использованием этих и других инструментов в ближайшие несколько лет могут привлечь в российский венчурный бизнес более 40 млрд рублей, большая половина из которых - это средства частного бизнеса

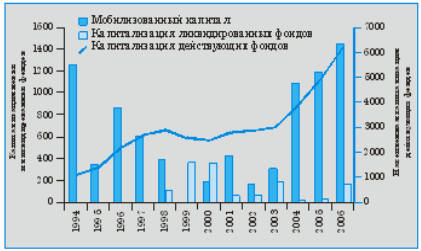

К концу 2006 года объем капитала под управлением, аккумулированный во всех фондах, действующих на российском рынке прямого и венчурного инвестирования, превысил 6 млрд. долл., таким образом прирост по отношению к 2005 году составил около 25,6%.

По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл.

Объем вновь привлеченных в 2006 году средств (1,45 млрд. долл.) распределился следующим образом:

· 32,5% были собраны 7 фондами для пополнения капитала;

· 67,5% - на создание 22 новых фондов.

Рис. 2.3 – Капитализация венчурных фондов и фондов прямых инвестиций в России, млн. долл

Следует отметить, что около 100 млн. долл. было привлечено 13 фондами, созданными в форме закрытых паевых инвестиционных фондов особо рисковых (венчурных) инвестиций (ЗПИФВ) (в 2005 году - 30 млн. долл.). Такая динамика связана, прежде всего, с завершением в ряде регионов конкурсов по выбору управляющих компаний для создаваемых по инициативе МЭРТ региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере (высоких технологий).

Отток капитала с рынка прямых и венчурных инвестиций в 2006 году составил порядка 172,7 млн долл., что многократно превышает данный показатель за 2005 год (10 млн долл.). Это связано с завершением работы трех фондов. Один из фондов закрылся в связи с изменением корпоративной политики, ликвидация другого связана отсутствием коммерчески привлекательных проектов в сфере интересов фонда, третий фонд успешно завершил свою работу и перешел в стадию ликвидации.

Процентное соотношение российских и зарубежных средств примерно соответствует уровню 2005 года – по-прежнему, около четверти привлеченных средств имеют российское происхождение. Однако при сравнении с данными 2005 года можно отметить почти трехкратное сокращение доли государственного участия в российских источниках капиталов фондов. Одной из объясняющих причин такой динамики является формирование одного из крупных венчурных фондов с государственным участием, капитализация которого эквивалентна почти половине государственных средств в структуре капитала в 2005 году.

Общая сумма инвестиций в российские компании в 2006 году составила около 653 млн долл., что превышает объем инвестиций за 2005 год более чем в 2,5 раза. Инвестиционные приоритеты фондов фактически не изменились, и лидирующие позиции сохранились за секторами телекоммуникаций, потребительского рынка и финансов. При этом выросли в абсолютном выражении суммарные объемы сделок.