Оценка ликвидности и платежеспособности ООО АТЛАНТ

Сопоставление ликвидных средств и обязательств позволяет вычислить другие виды ликвидности:

![]() текущая ликвидность: ТЛ = (А1 + А2) - (П1 + П2), 1.9

текущая ликвидность: ТЛ = (А1 + А2) - (П1 + П2), 1.9

если значение показателя ТЛ со знаком (+) - предприятие платежеспособно в ближайшее к моменту проведения анализа время; если со знаком ( - ), то неплатежеспособно;

![]() перспективная ликвидность: ПЛ = А3 - П3, 1.10

перспективная ликвидность: ПЛ = А3 - П3, 1.10

если значение показателя ПЛ со знаком (+), то предприятие платежеспособно в удаленной по времени перспективе; если со знаком ( - ) - неплатежеспособно.

При изучении ликвидности баланса следует обратить внимание на наличие чистого оборотного капитала (ЧОК), который выступает в качестве общей меры ликвидности и представляет собой превышение текущих активов над текущими обязательствами:

ЧОК = ТА – КО = II – V 1.11

По своему экономическому содержанию этот показатель отражает наличие собственных оборотных средств, которые направляются, прежде всего, на формирование производственных запасов. Следовательно, рост этого показателя характеризует повышение уровня ликвидности предприятия. Таким образом, общее условие ликвидности – наличие чистого оборотного капитала.[26]

1.3 Коэффициенты ликвидности, платежеспособности и методика их расчета

Для качественной оценки ликвидности предприятия, кроме анализа абсолютных показателей ликвидности баланса, необходим расчет коэффициентов ликвидности (таблица 1.3.1). Поэтому в отечественной и мировой практике по данным баланса исчисляют основные четыре относительных показателя ликвидности:

![]() коэффициента абсолютной ликвидности.

коэффициента абсолютной ликвидности.

![]() коэффициента критической ликвидности;

коэффициента критической ликвидности;

![]() коэффициента текущей ликвидности;

коэффициента текущей ликвидности;

![]() коэффициента ликвидности при мобилизации средств. [15; 399]

коэффициента ликвидности при мобилизации средств. [15; 399]

Оценка ликвидности баланса производится посредством расчета финансовых коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок. [25]

С помощью этих показателей можно найти ответ на вопрос, способна ли компания вовремя выполнить свои краткосрочные финансовые обязательства. Это касается наиболее ликвидной части имущества компании и ее обязательств с наименьшим сроком оплаты. Данные финансовые коэффициенты рассчитываются на основе соответствующих статей бухгалтерского баланса (форма № 1). [4;118]

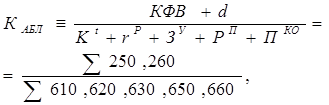

Наиболее жестким критерием ликвидности является коэффициент абсолютной ликвидности, показывающий какую часть краткосрочной задолженности компания может погасить в ближайшее время за счет имеющихся денежных средств и краткосрочных финансовых вложений, то есть наиболее ликвидных активов.

Ø Коэффициент абсолютной ликвидности (КАБЛ) — отношение наиболее ликвидных активов компании к текущим обязательствам, рассчитывается по формуле 1.12., то есть отношение тех оборотных средств в деньгах готовы к платежу и расчетам немедленно к краткосрочным обязательствам.

Таблица 1.3.1 Относительные показатели ликвидности

|

Показатели, условные обозначения, нормальное ограничение |

Методика расчета (формулы расчета, коды строк баланса) |

Номер формулы |

|

Коэффициент абсолютной ликвидности КАБЛ (0,2-0,25) |

где КФВ – краткосрочные финансовые вложения, d – денежные средства, Кt – краткосрочные кредиты и займы, rp – краткосрочная кредиторская задолженность, ЗУ - задолженность участникам по выплате доходов, РП - резервы предстоящих расходов, ПКО – прочие краткосрочные обязательства, ∑- сумма строк баланса |

(1.12) |

|

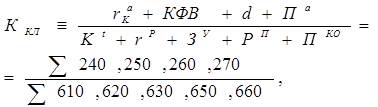

Коэффициент критической (промежуточной) ликвидности ККЛ (0,7-0,8) |

где в отличие от предыдущего показателя в числителе к ранее приведенной сумме прибавляются: rаК – краткосрочная дебиторская задолженность, Па – прочие оборотные активы, остальные условные обозначения, как у предыдущего показателя. |

(1.13) |

|

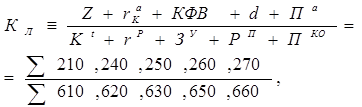

Коэффициент текущей ликвидности (покрытия) КП (1-2) |

где в отличие от предыдущего показателя в числителе к ранее приведенной сумме прибавляются: Z – запасы, Па – прочие оборотные активы, остальные условные обозначения, как у предыдущих показателей. |

(1.14) |

|

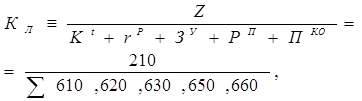

Коэффициент ликвидности при мобилизации средств КЛМС (0,5-0,7) |

где Z – запасы, Кt – краткосрочные кредиты и займы, rp – краткосрочная кредиторская задолженность, ЗУ - задолженность участникам по выплате доходов, РП - резервы предстоящих расходов, ПКО – прочие краткосрочные обязательства, ∑- сумма строк баланса |

(1.15) |

Нормативное ограничение КАБЛ > 0,2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на отчетную дату, может быть погашена за 5 дней (1:0,2). Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов не существует.

Учитывая имеющую место в российской практике неоднородность структуры краткосрочной задолженности и сроков ее погашения, указанное нормативное значение следует считать явно завышенным. Поэтому для многих отечественных компаний нормативное значение коэффициента абсолютной ликвидности должно находиться в пределах КАБЛ > 0,2 — 0,25.

Ø Коэффициент критической ликвидности (ККЛ) — отношение наиболее ликвидных активов компании и дебиторской задолженности к текущим обязательствам, рассчитывается по формуле 1.13.