Оценка ликвидности и платежеспособности ООО АТЛАНТ

Основанием для признания структуры баланса неудовлетворительной, а предприятие неплатежеспособным является наличия одной из следующих ситуаций:

![]() коэффициента текущей ликвидности (КП) на конец отчетного периода имеет значение менее 2;

коэффициента текущей ликвидности (КП) на конец отчетного периода имеет значение менее 2;

![]() коэффициента обеспеченности оборотных активов собственным оборотным капиталом (КС) на конец отчетного периода имеет значение менее 0,1. [15; 415]

коэффициента обеспеченности оборотных активов собственным оборотным капиталом (КС) на конец отчетного периода имеет значение менее 0,1. [15; 415]

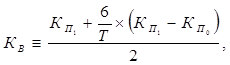

В отечественной практике, также принимается возможность неплатежеспособного предприятия восстановить платежеспособность в течение определенного времени, поэтому в систему критериев оценки структуры баланса включен коэффициент восстановления платежеспособности (КВ). Этот коэффициент рассчитывается, если хотя бы один из указанных коэффициентов имеет значение ниже нормативного. Он определяется за период, равный шести месяцам, по формуле:

2.2

2.2

где КП1 - фактическое значение коэффициента текущей ликвидности в конце отчетного периода;

КП0 - фактическое значение коэффициента текущей ликвидности в начале отчетного периода;

Т – отчетный период в месяцах. [15;413]

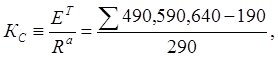

Коэффициент обеспеченности оборотных активов собственным оборотным капиталом (КС), рассчитывается по формуле:

2.3

2.3

где ЕТ – оборотный и долгосрочный заемный капитал;

Ra - оборотные активы;

∑- сумма строк баланса.

Вычислим указанные коэффициенты и для оценки структуры баланса предприятия составим аналитическую таблицу 2.4.1. по данным формы № 1 с применением значений показателя текущей ликвидности (таблица 2.3.1).

1. Коэффициента обеспеченности оборотных активов собственным оборотным капиталом, КС.

![]() на начало 2009 года:

на начало 2009 года:

![]()

![]() на конец 2009 года:

на конец 2009 года:

![]()

2. Коэффициент восстановления платежеспособности, КВ.

Таблица 2.4.1 Оценка структуры баланса ООО «АТЛАНТ»

|

№ п/п |

Наименование показателя условные обозначения |

На начало 2009года |

На конец 2009года |

Норма коэффициента |

|

1 |

Коэффициент текущей ликвидности (покрытия), КП |

1,04 |

1,53 |

Не менее 2 |

|

2 |

Коэффициент обеспеченности оборотных средств собственным оборотным капиталом, КС |

0,09 |

0,35 |

Не менее 0,1 |

|

3 |

Коэффициент восстановления платежеспособности за шесть месяцев, КВ |

Х |

0,89 |

Не менее 1 |

Очевидно, что приведенные расчеты критериальных коэффициентов и оценка их динамики дают основание признать структуру баланса ООО «АТЛАНТ» неудовлетворительной, а предприятие неплатежеспособным. Более того, у предприятия отсутствует реальная возможность восстановить свою платежеспособность в ближайшие шесть месяцев.

В такой ситуации предприятия необходимо разработать конкретный план действий, предусматривающий все возможные меры по восстановлению платежеспособности.

3. Рекомендации по результатам оценки ликвидности и платежеспособности ООО «АТЛАНТ»

3.1 Выводы и рекомендации по результатам оценки ликвидности и платежеспособности предприятия

Ликвидность и платежеспособность предприятия оценивается посредством обеспеченности процесса непрерывной коммерческой деятельности необходимыми финансовыми ресурсами, а так как гарантией непрерывности данного процесса является финансовая устойчивость предприятия, то степень ликвидности и платежеспособности предприятия рассматривается как внешнее проявление степени финансовой устойчивости предприятия.

Важность указанных показателей очевидна, поэтому для оценки ликвидности и платежеспособности ООО «АТЛАНТ», кроме анализа абсолютных показателей ликвидности баланса, произведен расчет коэффициентов ликвидности и по полученным результатам оценка структуры баланса предприятия. Баланс предприятия является неликвидным, предприятие неплатежеспособным, а структура баланса неудовлетворительной. И как уже отмечалось, отсутствует возможность восстановить свою платежеспособность ближайшие шесть месяцев.

Для восстановления платежеспособности рекомендуется использовать прогноз по форме бухгалтерского баланса. Составление прогноза начинается с установления балансовых соотношений, то есть зависимости изменения различных статей баланса. Из формулы (1.14) расчета коэффициента текущей ликвидности видно, что формальными факторами его роста выступают опережающие темпы наращивания текущих активов по сравнению с темпами роста краткосрочных обязательств (текущих пассивов), либо сокращения объема текущей краткосрочной задолженности. Так как ООО «АТЛАНТ» не имеет кредитов и займов, при сокращении краткосрочной задолженности (если сумма текущих активов не изменится) до 12 869,5 тыс. руб., то есть уменьшить на 3 920,50 тыс. руб., то ликвидность выйдет на благоприятный уровень. Но ведь сокращение объема текущей краткосрочной задолженности приведет к оттоку денежных либо других оборотных средств. Поэтому наращивание текущих активов необходимо рассмотреть не только как формальный, но и наиболее приемлемый путь восстановления платежеспособности предприятия. Очевидно, что увеличение текущих активов должно осуществляться за счет прибыли, получаемой в прогнозируемом периоде. Это приведет к увеличению собственного капитала ООО «АТЛАНТ» по статье нераспределенной прибыли. Следовательно, для достижения нормативного (двукратного) превышения текущих активов над текущими пассивами, обеспечивающего восстановления платежеспособности предприятия, необходимо обеспечить получение прибыли в прогнозируемом периоде и направление большей ее части на расширение выполнения работ основного вида деятельности

Рекомендуется, что для достижения нормативного значения коэффициента текущей ликвидности ООО «АТЛАНТ» должно обеспечить наращивание текущих активов (при условии, что сумма краткосрочных обязательств не изменится) до 33 580 тыс. руб. (16 790 х 2), то есть прибыль предприятия как источник собственного капитала, направляемая на пополнение оборотных активов в течение прогнозируемых шести месяцев, должна увеличиться на 7 841 тыс. руб. (33 580 -25 739).