Оценка стоимости предприятия

Таким образом, текущая стоимость объекта оценки составляет 6 078 525 рублей.

3.2.4 Оценка финансовых вложений

Предприятие вложило часть имеющихся средств в акции и облигации, исходные данные для оценки имеющегося инвестиционного портфеля представлены в таблице 13.

Таблица 13 Исходные данные

|

№ |

Наименование показателя | |

|

1 |

Номин. ст-сть купонной облигации, руб. |

170 |

|

2 |

Количество облигаций в портфеле |

100 |

|

3 |

Оставшийся срок погашения, лет |

4 |

|

4 |

Величина купонного дохода, % |

0,1 |

|

5 |

Требуемый уровень доходности, % |

0,1 |

|

6 |

Номин. ст-сть привилегир. акции, руб. |

400 000 |

|

7 |

Дивиденд (% от объявленной стоим-ти) |

0,1 |

|

8 |

Стандартная норма приб. инвестора, % |

0,1 |

Расчет стоимости финансовых вложений производился по следующим формулам.

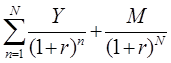

Формула определения текущей стоимости облигации имеет следующий вид:

PVоб =  ,

,

текущая стоимость облигации;

Y - величина купонного дохода;

r - требуемый уровень доходности;

M - номинальная стоимость облигации;

n - оставшийся срок погашения

Формула определения текущей стоимости привилегированной акции имеет следующий вид:

PVа = ![]() ,

,

где PVа - текущая стоимость привилегированной акции;

D - объявленный уровень дивидендов;

r - стандартная норма прибыли инвестора;

L - номинальная стоимость акции.

Таким образом, текущая стоимость облигаций составляет 17 000 рублей, а стоимость акций – 400 000, соответственно стоимость всего инвестиционного портфеля равняется 417 000 рублей.

3.3 Расчет ликвидационной стоимости

После проведения инвентаризации на предприятии выявлен ряд нестоящих на балансе предприятия активов. Используя различные методики анализа, был произведен расчет стоимости данных активов, после этого необходимо произвести корректировки имеющихся данных о финансовом состоянии предприятия с целью расчета ликвидационной стоимости.

Данные о состоянии активов после переоценки активов представлены в таблице 14.

Таблица 14 Активы после переоценки

|

№ |

Активы |

Балансовая стоимость |

Стоимость после переоценки |

|

1 |

Н/м активы |

0 |

8 155 554 |

|

2 |

ОС |

1 300 000 |

67 644 903 |

|

3 |

Фин. вложения |

0 |

417 000 |

|

4 |

Запасы |

6 656 000 |

6 656 000 |

|

5 |

ДЗ |

368 598 000 |

368 598 000 |

|

6 |

Д/С |

128 000 |

128 000 |

|

7 |

НДС по приобр. Ценностям |

1 894 000 |

1 894 000 |

|

6 |

Итого |

378 576 000 |

453 493 456 |

При корректировке стоимости активов учитываются комиссионные затраты, скидки с продаж, а также другие прямые затраты по продаже активов предприятия.

Итак, проведем корректировку активов баланса.

Данные по стоимости активов предприятия после корректировки представлены в таблице 15.

Таблица 15

Корректировка активов предприятия

|

№ |

Активы |

Стоимость после переоценки |

% корректировки |

Стоимость после корректировки |

|

1 |

Н/м активы |

8 155 553,59 |

-45 |

4 485 554,48 |

|

2 |

ОС |

67 644 902,69 |

-25 |

50 733 677,02 |

|

3 |

Фин. вложения |

417 000,00 |

-50 |

208 500,00 |

|

4 |

Запасы |

6 656 000,00 |

-10 |

599 040,00 |

|

5 |

ДЗ |

368 598 000,00 |

-35 |

239 588 700,00 |

|

6 |

Д/С |

128 000,00 |

0 |

128 000,00 |

|

7 |

НДС по приобр. Ценностям |

1 894 000,00 |

0 |

1 894 000,00 |

|

6 |

Итого |

453 493 456,28 |

297 637 471,49 |