Оценка финансового состояния предприятия и направления его улучшения

Повсюду, в каждом уголке России знают уникальную, добротную продукцию флагмана строительной индустрии – железобетонные изделия и конструкции, которые дали плоть и кровь многочисленным проектам важных объктов атомной, тепловой энергетики, гидроэнергетики, нефтехимической промышленности, крупных, ключевых индустриальных гигантов страны.

«Камэнергостройпром» – предприятие, которое прочно вписалось в индустрию Нижней Камы.

Итак, охарактеризовав направления деятельности предприятия, рассмотрев финансово-экономические показатели, перейдем непосредственно к анализу финансового состояния.

2.2 Анализ финансовой устойчивости, платежеспособности предприятия

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Понятие «финансовая устойчивость» организации многогранно, оно более широкое в отличие от понятий «платежеспособность» и «кредитоспособность», так как включает в себя оценку различных сторон деятельности организации. Отечественные экономисты по-разному трактуют сущность понятия «финансовая устойчивость». [21, с. 31]

Финансовая устойчивость – это экономическая категория, выражающая такую систему экономических отношений, при которых предприятие формирует платежеспособный спрос, способно при сбалансированном привлечении кредита обеспечивать за счет собственных источников активное инвестирование и прирост оборотных средств, создавать финансовые резервы, участвовать в формировании бюджета. Финансовая устойчивость предприятия предполагает ее способность успешно повышаться под воздействием изменений внешней и внутренней среды. Таким образом, финансовая устойчивость предприятия предопределяется влиянием совокупности внутренних и внешних факторов [22, с. 425].

Проведем анализ устойчивости финансового состояния за период с 2007 по 2009 годы, который позволит выяснить, насколько правильно рассматриваемое предприятие управляло ресурсами в течение периода.

Таблица 4 – Исходные данные для расчета показателей финансовой устойчивости ООО «КЭСП»

|

Финансовые показатели |

2007 год |

2008 год |

2009 год |

|

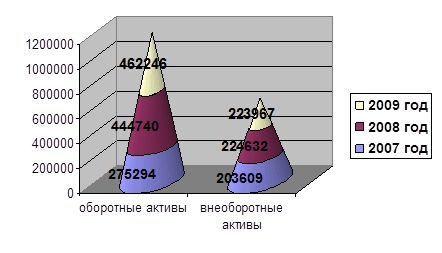

Оборотные активы |

275294 |

444740 |

462246 |

|

Внеоборотные активы |

203609 |

224632 |

223967 |

|

Долгосрочные кредиты и займы |

58875 |

29313 |

21811 |

|

Краткосрочные кредиты и займы |

15059 |

115108 |

64324 |

|

Запасы |

152305 |

162428 |

196964 |

|

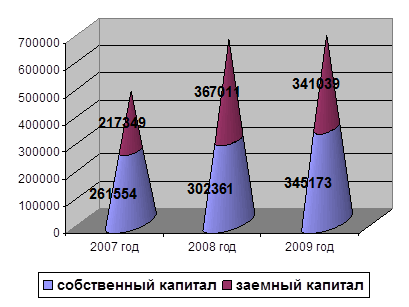

Заемный капитал |

217349 |

367011 |

341039 |

|

Собственный капитал |

261554 |

302361 |

345173 |

|

Собственный оборотный капитал |

57945 |

77729 |

121206 |

|

Валюта баланса |

478903 |

669372 |

686212 |

Рисунок 1 – оборотные и внеоборотные активы ООО «КЭСП» за 2007–2009 гг.

Рисунок 2 – собственный и заемный капитал ООО «КЭСП» за 2007–2009 гг.

Для начала рассчитаем абсолютные показатели финансовой устойчивости по формулам (4), (5), (6), которые характеризуют состояние запасов и обеспеченность их источниками формирования:

– наличие собственного оборотного капитала:

2007 год: 261554–203609= 57945 тыс. руб.

2008 год: 302361–224632= 77729 тыс. руб.

2009 год: 345173–223967= 121206 тыс. руб.

– наличие собственных и долгосрочных заемных источников формирования запасов:

2007 год: 57945+58875= 116820 тыс. руб.

2008 год: 77729+29313= 107042 тыс. руб.

2009 год: 121206+21811= 143017 тыс. руб.

– общая величина основных источников формирования запасов:

2007 год: 116820+15059= 131879 тыс. руб.

2008 год: 107042+115108= 222150 тыс. руб.

2009 год: 143017+64324= 207341 тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют показатели обеспеченности запасов этими источниками. Рассчитаем их по формулам (7), (8), (9):

– излишек (+), недостаток (–) собственного оборотного капитала:

2005 год: 57945–152305= -94360 тыс. руб.

2006 год: 77729–162428= -84699 тыс. руб.

2007 год: 121206–196964= -75758 тыс. руб.

– излишек (+), недостаток (–) собственных и долгосрочных источников формирования запасов:

2007 год: 116820–152305= -35485 тыс. руб.

2008 год: 107042–162428= -55386 тыс. руб.

2009 год: 143017–196964= -53947 тыс. руб.

– излишек (+), недостаток (–) общей величины источников покрытия запасов:

2007 год: 131879–152305= -20426 тыс. руб.

2008 год: 222150–162428= 59722 тыс. руб.

2009 год: 207341–196964= 10377 тыс. руб.

Полученные данные сведем в общую таблицу и найдем отклонение:

Таблица 5 – Показатели обеспеченности запасов источниками формирования

|

Показатели |

2007 год |

2008 год |

2009 год |

Отклонение (+; -) 2008–2007 гг. |

Отклонение (+; -) 2009–2008 гг. |

|

Излишек или недостаток собственных оборотных средств |

-94360 |

-84699 |

-75758 |

9661 |

8941 |

|

Излишек или недостаток собственные и долгосрочных источников |

-35485 |

-55386 |

-53947 |

-19901 |

1439 |

|

Излишек или недостаток общей величины источников |

-20426 |

59722 |

10377 |

80148 |

-49345 |