Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО Челяб-МАЗ сервис и К

1.2 Особенности диагностики финансового состояния субъектов хозяйствования

Основными характеристиками финансового состояния субъектов хозяйствования в процессе диагностики являются: ликвидность, платежеспособность, финансовая устойчивость, финансовая активность и др. Рассмотрим особенности диагностирования некоторых из них.

Существует множество разных подходов к интерпретации понятий ликвидность, платежеспособность, кредитоспособность.

Под ликвидностью понимают способность субъекта хозяйствования оплатить свои обязательства в течение определенного периода времени.

Платежеспособность, как правило, более узкое понятие и предполагает способность субъекта хозяйствования оплатить свои обязательства в данный период времени. Такая характеристика, как платежеспособность, в условиях российской экономики на современном этапе является одной из самых незначительных характеристик, применяемых в описании финансового состояния субъекта хозяйствования. Это связано с тем, что большинство организаций не стремятся к поддержанию определенного объема денежных средств на своих счетах. В известный момент времени их может быть достаточно, а уже через непродолжительный период времени может наблюдаться полное их отсутствие. Подобная экономическая ситуация сегодня является типовой. Это вызвано:

- высокой степенью риска финансовых операций;

- невыгодными условиями размещения финансовых ресурсов, сформированными в банковской сфере;

- высокой скоростью совершаемых операций;

- значительными масштабами теневой экономики;

- отсутствием возможности привлечения долгосрочных источников финансирования и др. [12, с. 42].

Для детального исследования финансового состояния объекта диагностирования недостаточно только данных отчетности; необходима информация оперативного и текущего учета, а также информация, полученная в ходе анализа.

В процессе диагностики платежеспособности применяются различные индикаторы финансового анализа: коэффициент абсолютной ликвидности, коэффициент покрытия, показатели оборачиваемости и т.д. Рассмотрим границы некоторых индикаторов данного финансового явления в промышленности с учетом стадии развития организации (таблица 1) [11, с. 23].

Таблица 1

Индикаторы платежеспособности в промышленности с учетом стадии развития объекта диагностирования

|

Показатели |

1-я стадия развития (эксплерент) |

2-я стадия развития (патиент) |

3-я стадия развития (виолент) |

4-я стадия развития (коммутант) |

5-я стадия развития (леталент) |

|

Коэффициент абсолютной ликвидности (КАЛ) |

≤ 0,05 |

0 05-0,07 |

0,07-0,12 |

0,05-0,07 |

≤ 0,05 |

|

Увнсо - удельный вес наиболее срочных обязательств (Увнсо) |

> 90% |

≥ 80% |

≥ 70% |

≥80% |

≥90% |

Предлагаемые нами индикаторы и их границы характеризуются общей направленностью. На начальной стадии развития и последней или начальной стадии развития кризиса в организации ситуаций с возникновением дефицита денежных средств может быть не более чем в 45% случаев, на второй стадии и четвертой - менее чем в 25% случаев, а на третьей стадии их не предполагается вообще. Это связано с тем, что на начальной стадии организация только наращивает мощности, у ее специалистов пока еще отсутствует необходимый опыт, лишь формируется структура средств, отрабатывается финансовая тактика и т.д.

При диагностике неплатежеспособности субъектов хозяйствования также анализируются:

- поступление и расходование денежных ресурсов в разрезе видов деятельности;

- наличие оптимального остатка денежных средств в течение определенного периода времени [12, с. 43].

Таким образом, на наш взгляд, принципиальным в процессе диагностирования является учет двух факторов:

- отраслевой принадлежности объекта исследования;

- стадии развития субъекта хозяйствования.

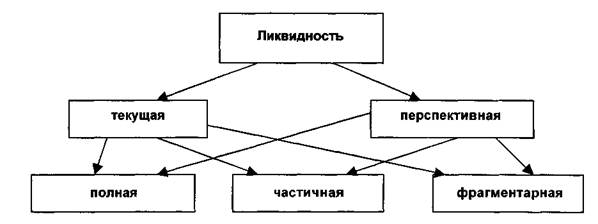

Как уже отмечалось, ликвидность является более широкой характеристикой финансового состояния субъектов хозяйствования. Представим некоторые виды ликвидности, исследуемые в рамках данной работы (рис. 1) [11, с. 24].

Рис. 1. классификация ликвидности

Одним из основных показателей в процессе исследования ликвидности является величина функционирующего (оборотного) капитала (его структура представлена на рис. 2), определяемая как разница между оборотными средствами и обязательствами [11, с. 25].

Рис. 2. Структура функционирующего капитала

Составляющими функционирующего капитала являются его рабочая часть и страховая или резервная.

В узком смысле под операционным рабочим элементом функционирующего капитала понимается часть капитала, обеспечивающая ликвидность расчетов, пополнение материальных оборотных средств в операционном периоде. В более широком понимании это часть капитала, обеспечивающая осуществление только первоочередных задач.

Текущий рабочий элемент функционирующего капитала позволяет реализовать более широкий спектр тактических задач, поддерживать определенный уровень функционирования организации. Средства данной части направляются на приобретение или поддержание определенного объема варьируемой части материальных оборотных средств.

Еще одним элементом функционирующего капитала является резервный (или страховой), подразделяющийся на долгосрочную и текущую часть, способствующий реализации стратегических и тактических задач. Средства данного компонента предназначены в основном для пополнения системной части материальных оборотных средств.

Таким образом, при исследовании симптомов неликвидности в первую очередь должны изучаться:

- достаточность функционирующего капитала;

- состояние оборотных средств и их структур [14, с. 70].

Одними из основных индикаторов платежеспособности и ликвидности являются показатели оборачиваемости.

Оборачиваемость - индикатор многих симптомов, позволяющий сделать заключение по разным финансовым характеристикам финансового состояния субъектов хозяйствования. Рассмотрим значения данного показателя в зависимости от видов ликвидности (табл. 2) [15, с. 37].

Таблица 2

Показатели оборачиваемости при диагностировании текущей ликвидности, дни

|

Период (квартал) |

Частичная ликвидность |

Фрагментарная ликвидность | ||

|

Оборачиваемость дебиторской задолженности |

Оборачиваемость запасов |

Оборачиваемость дебиторской задолженности |

Оборачиваемость запасов | |

|

I |

15-20 |

30-35 |

20-25 |

40-45 |

|

II |

25-35 |

35-40 |

30-40 |

50-55 |

|

III |

40-45 |

45-50 |

45-60 |

60-65 |

|

IV |

30-25 |

40-45 |

30-25 |

65-70 |