Планирование на строительном предприятии

![]()

![]()

Коэффициенты рентабельности реализации показывают, что каждая единица реализованной продукции принесла 0,4 и 0,3 денежных единиц валовой и чистой прибыли соответственно.

Коэффициент рентабельности собственного капитала (рентабельность собственного капитала) позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах он оказывает существенное влияние на уровень котировки акций компании.

С точки зрения наиболее общих выводов о рентабельности собственного капитала, большое значение имеет отношение чистой прибыли (т. е. после уплаты налогов) к среднегодовой сумме собственного капитала. В показателе чистой прибыли находят отражения действия предпринимателей и налоговых органов по урегулированию результата деятельности компании: в благоприятные для компании годы отчисления возрастают, в период же снижения деловой активности они уменьшаются. Поэтому здесь обычно наблюдается более ровное движение показателя. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

![]()

Коэффициент рентабельности собственного капитала показывает, что каждая денежная единица, вложенная собственниками компании, принесла 4,69 денежных единиц чистой прибыли.

4. Показатели структуры капитала (или коэффициенты платежеспособности).

Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственности, коэффициенте финансовой зависимости и коэффициенте защищенности кредиторов.

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании, а, следовательно, соотношение интересов собственников предприятия и кредиторов. Этот коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он свидетельствует о стабильной финансовой структуре средств, которой отдают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственными средствами. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

Коэффициентом собственности, характеризующим достаточно стабильное финансовое положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу средств на уровне 60 процентов.

![]()

Значение коэффициента собственности показывает высокий удельный вес собственного капитала, что отражает стабильную финансовую структуру средств.

Рассчитываться такжекоэффициент заемного капитала, который отражает долю заемного капитала в источниках финансирования. Этот коэффициент является обратным коэффициенту собственности.

![]()

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Считается, что коэффициент финансовой зависимости в условиях рыночной экономики не должен превышать единицу. Высокая зависимость от внешних займов может существенно ухудшить положение предприятия в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т. е. таких расходов, которые при прочих равных условиях фирма не сможет уменьшить пропорционально уменьшению объема реализации.

Кроме того, высокий коэффициент финансовой зависимости может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении предприятием вопроса о выборе источников финансирования.

![]()

Низкий коэффициент финансовой зависимости отражает независимость предприятия от внешних займов.

9. Анализ безубыточности предприятия

Анализ безубыточности позволяет определить тот минимально необходимый объем реализации продукции, при котором предприятие покрывает все свои расходы, и работает безубыточно, не получая прибыли, но и не принося убытков. Этот минимально необходимый объем работ соответствует такому объему реализации, при котором величина прибыли предприятия равна нулю. При таком бесприбыльном обороте сумма покрытия (постоянные затраты и прибыль ![]() ) в стоимостном выражении соответствует постоянным затратам.

) в стоимостном выражении соответствует постоянным затратам.

Таким образом, минимально необходимый для безубыточной работы объем реализации строительной продукции ![]() будет равен:

будет равен:

![]() = 1845585+36152053=37997638 д.е.

= 1845585+36152053=37997638 д.е.

где ![]() - постоянные расходы (ден.ед.),

- постоянные расходы (ден.ед.),

![]() - переменные расходы (ден.ед.).

- переменные расходы (ден.ед.).

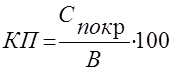

При расчете безубыточности используют относительную величину суммы покрытия, то есть определяют процент постоянных затрат и прибыли в выручке (В) за конкретный отчетный период - коэффициент покрытия (КП).

=18898873 / 62734835*100=30,12%

=18898873 / 62734835*100=30,12%

=

=![]()

Список использованной литературы

1. Алексеева М.М. Планирование деятельности фирмы.- М.: Финансы и статистика, 1997.- 246 с.

2. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности предприятия: Метод. пособие.- М.: Инфра-М, 1997.- 337 с.

3. Ильин А.И. Планирование на предприятии: Учебник.- Минск: Новое знание, 2001.- 635 с.

4. Чикишева Н.М., Бирюкова Н.В. Планирование на предприятии строительства: Учебное пособие.- СПб.: Изд-во СПбГУЭФ, 2003.- 133 с.