Платежеспособность и финансовая устойчивость МУП Асфальтобетонный завод

Для определения ликвидности баланса сопоставляются итоги приведенных групп показателей по активу и пассиву. Баланс считается абсолютно ликвидным, когда выполняются условия:

платежеспособность банкротство финансовый анализ

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Из таблицы 14 видно, что в нашем случае соблюдается только третье условие, только потому, что отсутствуют краткосрочные обязательства предприятия. Это означает, что структура баланса предприятия крайне не ликвидная.

Таблица 15. Расчет показателей ликвидности баланса МУП «Асфальтобетонный завод»

|

Показатель, т.р. |

Год | ||

|

2007 |

2008 |

2009 | |

|

Текущая ликвидность |

-26748 |

-128234 |

-46213 |

|

Перспективная ликвидность |

16437 |

10489 |

8745 |

Из таблицы 15 видно, что показатель текущей ликвидности в течении всего анализируемого периода имеет отрицательное значение. Это означает неплатежеспособность предприятия, т.е. его неспособность в ближайшее время оплатить наиболее срочные и краткосрочные обязательства за счет имеющихся наиболее ликвидных и быстрореализуемых активов.

Перспективная ликвидность в течение всего анализируемого периода имеет положительные значения.

Проводимый по изложенной выше схеме анализ ликвидности баланса является приближенным. Более детальный анализ осуществляется при помощи финансовых коэффициентов платежеспособности.

Таблица 16. Расчет показателей платежеспособности МУП «Асфальтобетонный завод»

|

Наименование показателя |

Нормативное значение |

Значение показателя на конец года |

Отклонение | |||||

|

Абсолютное |

Относительное | |||||||

|

2007 |

2008 |

2009 |

2008-2007 |

2009-2008 |

2008/2007 |

2009/2008 | ||

|

Кабс.л. |

0,1-0,7 |

0,37 |

0,01 |

0,02 |

-0,37 |

0,01 |

0,020 |

2,974 |

|

Кс.л. |

≥1 |

1,05 |

1,10 |

0,98 |

0,05 |

-0,12 |

1,049 |

0,890 |

|

Кт.л. |

≥2 |

1,35 |

1,10 |

1,17 |

-0,25 |

0,07 |

0,816 |

1,063 |

|

ЧОК |

- |

-34061 |

-136073 |

-51788 |

-102012 |

84285 |

3,995 |

0,381 |

Из таблицы 16 видно, что значения всех рассматриваемых коэффициентов имеют отрицательную динамику и на конец анализируемого периода не удовлетворяют нормативным значениям.

Расчет Кабс.л. показывает способность предприятия погасить свои текущие обязательства за счет наиболее ликвидных средств. Однако, предприятие не может погасить текущие обязательства как за счет совокупности денежных средств и краткосрочной дебиторской задолженности (Кбыстр.л.), так и за счет всей суммы оборотных активов (Кт.л.).

В целом, можно судить о неплатежеспособности предприятия не в краткосрочном не в долгосрочном периоде, что является отрицательной чертой его деятельности.

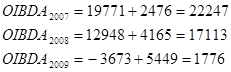

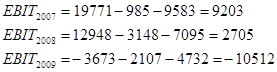

Состояние платежеспособности предприятия также характеризуется показателями доходности бизнеса, такими как EBITDA, OIBDA, EBIT и пр.

Показатель EBITDA:

Показатель OIBDA:

Показатель EBIT:

Все показатели доходности бизнеса свидетельствуют об ухудшении положения МУП «Асфальтобетонный завод» в течение анализируемого периода (2007 – 2009гг.).

В соответствии с российской методикой оценки вероятности банкротства основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение менее двух;

2) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение менее 0,1.

В том случае рассчитывается коэффициент восстановления платежеспособности за период равный 6 месяцам.

Поскольку в нашем случае на конец периода не выполняются оба из указанных выше условий, поэтому рассчитаем коэффициент восстановления платежеспособности на конец анализируемого периода:

![]()

Поскольку Кв.п.<1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели.

Наиболее широкую известность получила модель Альтмана:

Рассчитаем указанный коэффициент за 3 последних года:

Из приведенных выше расчетов видно, что риск банкротства предприятия увеличивается. В 2007г. риск был минимальный, а уже в 2009г. риск наступления банкротства достаточно высокий, что говорит об ухудшении деятельности предприятия, потере финансовой устйчивости.