Платежеспособность и финансовая устойчивость МУП Асфальтобетонный завод

3. Анализ деловой активности хозяйствующего субъекта.

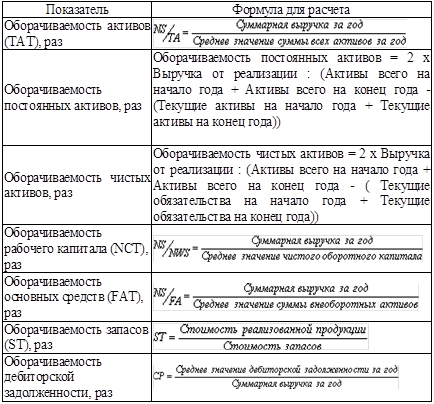

В части оценки оборачиваемости используются следующие показатели (таблица 5).

Таблица 5. Оценка оборачиваемости средств предприятия

4. Анализ рентабельности.

Таблица 6. Анализ рентабельности предприятия

При анализе показателей рентабельности предприятия важно сравнить их значения до и после налогообложения, поскольку низкое значение показателя после налогообложения, зачастую, свидетельствует лишь о неправильно проводимой налоговой политике организации, а не о его неспособности зарабатывать деньги.

Комплексное качественное оценивание – это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

1.3 Методика анализа финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости

Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и результатами его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная - препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Многие бизнесмены в России предпочитают вкладывать в дело минимум собственных средств, а финансировать его в основном за счет денег, взятых в долг. Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования. Однако если структура «собственный капитал - заемные средства» имеет значительный перекос в сторону долгов, предприятие может легко обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в одно и то же время.

Финансовая устойчивость предприятия - одна из важнейших характеристик его финансовой деятельности. Финансовая устойчивость - это стабильность деятельности предприятия в долгосрочной перспективе.

Идея расчета показателя финансовой устойчивости (или финансового левериджа) предприятия состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств

У любого предприятия существуют два источника финансирования деятельности: собственные и привлеченные. Собственные источники финансирования деятельности - это кредит, предоставленный предприятию его собственниками на весь период осуществления его деятельности. Следовательно, собственные источники финансирования - это те суммы, которые предприятию не нужно отдавать кредиторам.

Привлеченные источники средств, наоборот, характеризуются четко определенным сроком существования - до момента, когда нужно будет погашать кредиторскую задолженность, то есть возвращать существующий кредит.

Предоставление кредита со стороны контрагентов предприятия зависит от их (контрагентов) волеизъявления, то есть, упрощенно говоря, от того захотят или не захотят контрагенты кредитовать наше предприятие. Отсюда, существование такого источника финансирования деятельности как кредиторская задолженность связано с постоянным риском того, что кредиторы прекратят кредитование предприятия и фирма лишится источника финансирования.

Показатель финансового левериджа компании оценивает этот риск.

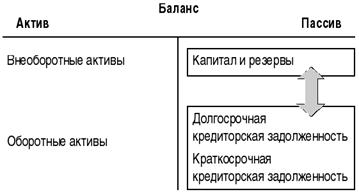

Финансовая устойчивость предприятия или степень его зависимости от привлеченных источников финансирования определяется через сопоставление объема собственных источников средств с объемом привлеченных источников средств. Графически модель представлена на рисунке 1.

Рис. 1 – Структура активов предприятия

Общая формула расчета показателя финансового левериджа следующая:

Л = СС / КЗ, (11)

где Л - леверидж,

СС - собственные источники средств,

КЗ - кредиторская задолженность.

Показатель левериджа может быть рассчитан и, соответственно, интерпретирован несколько иным образом. Он может определяться по одной из двух формул:

Л1 = СС / П, (12)

Л2 = КЗ / П, (13)

где П = итог пассива баланса.

В первом случае мы можем видеть долю собственных источников средств в общем объеме финансирования деятельности предприятия, во втором - долю привлеченных источников средств.

Уровень зависимости от привлеченных источников средств считается нормальным, когда доля собственных источников средств в общем их объеме составляет 50%.

Анализ финансовой устойчивости, по данным отчетности российских предприятий, связан с определенными трудностями, вытекающими из правила построения бухгалтерского баланса по признаку права собственности. В соответствии с пунктом 2 статьи 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», «имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации». Согласно этому требованию в активе бухгалтерского баланса отражается только имущество, принадлежащее организации на праве собственности. Имущество, находящееся во владении организации, но не принадлежащее ей на праве собственности, показывается на забалансовых счетах.