Платежеспособность и финансовая устойчивость МУП Асфальтобетонный завод

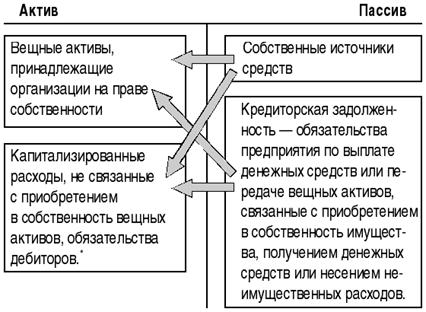

В том случае, если в активе бухгалтерского баланса демонстрируется только вещное имущество, принадлежащее предприятию на праве собственности, пассив, в части кредиторской задолженности показывает объем внешнего финансирования (кредита) только тех сделок, по которым предприятие получает в собственность вещное имущество или денежные средства. Таким образом, бухгалтерский баланс приобретает следующий вид, который представлен на рисунке 2.

Рис. 2 – Структура баланса предприятия

Отсутствие как в первой части так и во второй группы активов отдельной выделенной статьи «денежные средства» не случайно. Деньги в кассе - это вещи, находящиеся в собственности организации, суммы денежных средств на банковских счета компании - это обязательства банка, его дебиторская задолженность перед предприятием.

Вместе с тем, если предметом деятельности организации выступает имущество, не принадлежащее ей на праве собственности, то с экономической точки зрения это означает, что контрагенты предприятия по данным сделкам финансируют его деятельность, вкладывая деньги в соответствующие активы.

Действительно, например, для осуществления арендной сделки, необходимо, чтобы арендодатель купил или изготовил соответствующее имущество, то есть вложил в него деньги. Тем самым можно сказать, что договор аренды с экономической точки зрения представляет собой кредит, который арендодатель предоставляет арендатору, а арендная плата - это проценты по данному кредиту. Аналогично, например, при заключении договора комиссии, комитент финансирует деятельность организации-комиссионера и так далее. Однако, вследствие действия правила построения актива бухгалтерского баланса по признаку права собственности, объем такого финансирования становится не видим по данным бухгалтерской отчетности.

Исходя из этого, мы приходим к выводу о том, что показатель финансового левериджа, исчисляемый по данным бухгалтерской отчетности российских предприятий, использующих в своей деятельности имущество, не принадлежащее им на праве собственности, является завышенным. Следовательно, для получения более реального значения коэффициента финансового левериджа к кредиторской задолженности организации, показываемой в пассиве бухгалтерского баланса, следует прибавить суммы оценки имущества, отражаемого на счетах забалансового учета.

Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы позволяет генерировать такие направления хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости

Балансовая модель финансовой устойчивости имеет следующий вид:

F + Z + Ra = ИС + КТ + Кt + Rp + KO, (14)

где F - основной капитал (итог раздела I актива баланса);

· Z - запасы.

· Ra - расчеты (дебиторская задолженность), товары отгруженные, денежные средства, краткосрочные финансовые вложения и прочие активы (раздела II актива баланса);

O - оборотные активы (итог раздела II актива баланса).

· ИС - источники собственных средств (итог раздела III пассива баланса и статьи: «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» раздела V пассива баланса);

· KT - долгосрочные кредиты и заемные средства (итог раздела IV пассива баланса);

· Kt - краткосрочные кредиты и заемные средства (стр. 610 раздела V пассива баланса);

· KO - обязательства, не погашенные в срок (данные из разделов 1; 2 и справки к разделу 2 формы 5). Следует иметь в виду, что эти обязательства включены в состав пассива баланса при подсчете итога, но не выделены в нем;

· Rp - расчеты (кредиторская задолженность) и прочие пассивы (стр. 620 и строка 660 раздела V пассива баланса).

Перед началом деятельности организациям прежде необходимо приобрести основные средства (здания, оборудование и др.) и прочие внеоборотные активы, и лишь в процессе их использования будут потребляться запасы и другие оборотные активы. Поэтому собственный капитал, долгосрочные кредиты и займы направляются, в первую очередь, на приобретение основных средств, на капитальные вложения. Исходя из этого условия, преобразуем исходную балансовую формулу:

Z+Rа = (ИС + КТ) – F + Кt + Rp+ KO . (15)

В оценке финансового состояния используют также показатель стоимости чистых мобильных средств, определяемый как разность между оборотными активами и краткосрочной задолженностью. В соответствии с преобразованной балансовой моделью (14) чистые мобильные средства Z + Rа - (Кt + KO + Rp) приближенно равны значению собственных и долгосрочных заемных источников формирования запасов (ET): Z+Rа - (Кt + Rp + KO) = (ИС + КТ) - F.

Собственный капитал и долгосрочные обязательства могут использоваться организацией длительное время, так как они не требуют срочного погашения. Поэтому их сумму (ИС + КТ) называют постоянным (перманентным) капиталом.

Следовательно, для обеспечения устойчивости необходимо, чтобы после покрытия внеоборотных активов перманентным (постоянным) капиталом собственных источников и долгосрочных обязательств должно быть достаточно для покрытия запасов

В общем, соотношение стоимости материальных оборотных средств (запасов) и величин собственных и заемных источников их формирования и определяет устойчивость финансового состояния организации. Причем обеспеченность запасов источниками формирования является сущностью финансовой устойчивости, а платежеспособность отражает ее внешнее проявление. Поэтому платежеспособность есть следствие обеспеченности, а уровень обеспеченности материальных оборотных средств источниками выступает в роли причины, обусловливая ту или иную степень платежеспособности (неплатежеспособности).

Указанная взаимосвязь используется при оценке финансовой устойчивости. Для этого существует классификация типов финансовой устойчивости (табл. 7).

Таблица 7. Классификация типов финансовой устойчивости

|

Устойчивость |

Текущая |

В краткосрочной перспективе |

В долгосрочной перспективе |

|

1. Абсолютная |

|

|

|

|

2. Нормальная |

Ra = K0 + RP |

Ra = K0 + RP + Kt |

Ra = K0 + RP + Kt + KT |

|

3. Предкризисная (минимальная устойчивость) |

Ra + Z≤ K0 + RP |

Ra + Z≤ K0 + RP +Kt |

Ra + Z≤ K0 + RP +Kt + KT |

|

4. Кризисная |

Ra + Z < K0 + RP |

Ra + Z < K0 + RP + Kt |

Ra + Z < K0 + RP + Kt + KT |