Повышение качества администрирования налогов, налогов, составляющих основные источники формирования бюджета Республики Марий Эл

Как видно из данной таблицы, консолидированный бюджет Марий Эл по доходам за 2007 исполнен в сумме 6736 млн. руб., в 2008 году - в сумме 8208 млн. руб., а в 2009 году - в сумме 7515 млн. руб., что составило 111,6% по отношению к 2007 году.

Также видно, что наибольше количество поступлений за анализируемый период в разрезе основных видов налогов можно отметить: по налогу на доходы физических лиц; по налогу на прибыль; по налогу на имущество; по акцизам.

Если сравнить поступления в 2009 году с налоговыми сборами предыдущих периодов, то будет видно, что:

по налогу на доходы физических лиц темп роста составил 131,2% (4098 млн. руб. в 2009 году, что на 974 млн. больше, чем в 2007 году);

по налогу на прибыль организаций произошло снижение - на 16,6% (1215 млн. руб. в 2009 году, что на 242 млн. руб. меньше, чем в 2007 году);

по налогу на имущество темпы роста составили 107,1% (1242 млн. руб. в 2009 году, что на 82405 млн. руб. больше, чем в 2007 году);

по акцизам также произошло снижение суммы поступлений - на 20,8% (386 млн. руб. в 2009 году, что на 101 млн. руб. меньше. чем в 2007 году).

В разрезе налогов значительный рост произошел по налогу на имущество физических лиц - на 140,48% или 8,5 млн. рублей, наибольшая доля которых приходится на задолженность физических лиц.

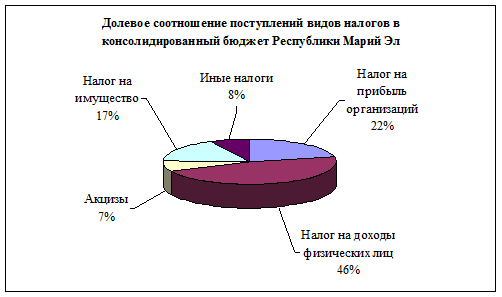

Что касается долевого соотношения поступлений налогов, то в структуре налоговых доходов в консолидированный бюджет РМЭ в 2007 году наибольшую долю занимает НДФЛ - 46%. Данного налога в течение 2007 года мобилизовано более 3123 млн. руб. (рис.3).

Рис.3. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2007 году

Доля поступлений налога на прибыль организаций в 2007 году составила 22%, в общем объеме налоговых платежей поступление налога составило порядка 1457 млн. руб.

Примерно на таком же уровне находится доля налога на имущество - 17%, или 1160 млн. руб.

Акцизные отчисления в 2007 году составили более 5%, их поступление в консолидированный бюджет составило 488 млн. рублей, или 65,3% от объема поступлений акцизных платежей в 2007 году в бюджет по внутренним оборотам.

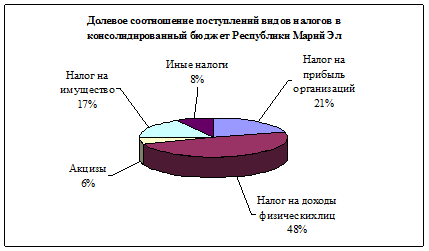

Долевое соотношение поступлений налогов за 2008 год приведено на рис.3. Также, как и в предыдущем году, в структуре налоговых доходов в консолидированный бюджет РМЭ в 2008 году наибольшую долю занимает НДФЛ - 48% (увеличение по сравнению с прошлым годом составило 2%). Поступление данного вида налога в течение 2008 года составило 3987 млн. руб. (рис.4).

Рис.4. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2008 году

Доля поступлений налога на прибыль организаций уменьшилась на 1% по сравнению с 2007 годом и составила 21%, в общем объеме налоговых платежей поступление налога составило 1699 млн. руб.

А вот долевое участие налога на имущество в 2008 году не претерпело изменений - он также составляет 17%, или 1393 млн. руб.

Поступления от акцизов составили в 2008 году уже не 5%, как в 2007 году, а 6%. Их поступление в консолидированный бюджет составило 476 млн. рублей.

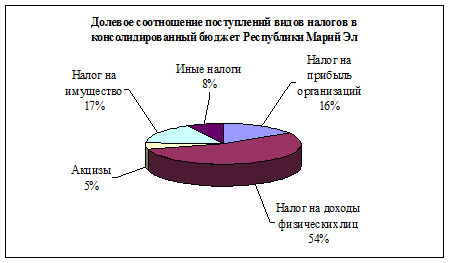

Далее рассмотрим долевое соотношения поступлений налогов в консолидированный бюджет РМЭ в 2009 году (рис.5).

Рис.5. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2009 году

Как видно из диаграммы, в структуре налоговых доходов 2009 года наибольшую долю продолжает занимать НДФЛ - 54%. Таким образом, его доля продолжает увеличиваться - на 8% по сравнению с 2007 годом. Данного налога в течение 2009 года было мобилизовано 4098 млн. руб.

А вот доля поступлений налога на прибыль организаций в 2009 году снизилась на 6% по сравнению с 2007 годом и составила 16%, в общем объеме налоговых платежей поступление налога составило порядка 1215 млн. руб.

Доля отчислений по налогу на имущество в 2009 году по-прежнему составляет 17%, или 1242 млн. руб.

Акцизные отчисления в 2007 году составили более 5%, их поступление в консолидированный бюджет составило 488 млн. рублей, или 65,3% от объема поступлений акцизных платежей в 2007 году в бюджет по внутренним оборотам.

Собираемость налоговых платежей в бюджеты всех уровней за отчетный период составила 96,4% и возросла за 2009 год на один пункт. Неурегулированная задолженность по налогам (недоимка), которая на 1 июля 2008 года составляла 563 млн. руб., за период с начала года снизилась на 35 млн. руб., или на 5,9%.

Снижение недоимки обусловлено, в основном, действием двух факторов: сокращением недоимки прошлых лет в результате ее погашения в ходе применения мер принудительного взыскания и урегулированием задолженности (переходом значительной части недоимки в категорию приостановленных к взысканию платежей).

В результате применения к недобросовестным налогоплательщикам принудительных мер взыскания недоимки по налогам и сборам дополнительно мобилизовано в бюджеты всех уровней 506 млн. руб., или 19,6% от общего объема поступлений налогов и сборов и средств во внебюджетные фонды.

Следует отметить, что в состав поступлений в рамках бюджетных начислений включаются все платежи, произведенные в текущем году, вне зависимости от того, за какой период произведена оплата. Кроме того, поступления включают не только суммы причитающихся налогов, но и различного рода штрафные санкции.

Исходя из сказанного, можно сделать вывод, что отчет 1-НМ не отражает реальной картины по поступлению налогов, начисленных за конкретный рассматриваемый период (конкретный год). В отчете отражаются все начисления и поступления, произведенные в определенном временном отрезке. Можно только предполагать, как изменилась бы ситуация, если сформировать отчетность собственно по годам и поступлениям собственно налогов.

2.2 Оценка качества администрирования налогов, являющихся основным источником формирования доходной части консолидированного бюджета Республике Марий Эл

Работа отдела налогообложения УФНС по Республике Марий Эл

Отдел налогообложения является структурным подразделением Управления Федеральной налоговой службы по Республике Марий Эл.

В своей деятельности отдел руководствуется Конституцией Российской Федерации, федеральными конституционными законами, другими федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России и Управления Федеральной налоговой службы по Республике Марий Эл.

Отдел осуществляет следующие основные задачи:

1. Организационно-методологическое обеспечение работы нижестоящих налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты и внебюджетные фонды: налога на добавленную стоимость; акцизов на подакцизные товары; налога на добычу полезных ископаемых; налога на прибыль; единого социального налога; налога на доходы физических лиц; налога на имущество организаций; налога на имущество физических лиц; земельного налога; транспортного налога; налога на игорный бизнес; водного налога; сборов за пользование объектами животного мира и объектами водных биологических ресурсов; госпошлина; платежи при пользовании недрами.