Повышение качества администрирования налогов, налогов, составляющих основные источники формирования бюджета Республики Марий Эл

2. Организационно-методологическое обеспечение работы налоговых органов по вопросам налогообложения специальных налоговых режимов:

для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

упрощенной системы налогообложения;

в виде единого налога на вмененный доход для отдельных видов деятельности;

при выполнении соглашений о разделе продукции.

3. Организационно-методологическое обеспечение работы налоговых органов по вопросам исчисления и уплаты государственной пошлины, администрируемой налоговыми органами.

4. Методологическое обеспечение работы налоговых органов по вопросам налогового учета в российских организациях и в иностранных организациях, осуществляющих деятельность на территории Российской Федерации.

5. Методологическое обеспечение общих принципов контрольной работы.

6. Мониторинг, обобщение и анализ результатов контрольной работы налоговых органов.

7. Мониторинг и системный анализ применяемых налогоплательщиками форм и способов уклонения от налогообложения.

8. Мониторинг, обобщение и системный анализ сведений о налоговой базе и структуре начислений по налогам, анализ хода поступления, выполнения бюджетных назначений по ним, а также проведение расчетов прогнозных оценок их поступлений.

9. Анализ состояния ситуации по возмещению сумм налога на добавленную стоимость.

10. Организация работы налоговых органов по учету, оценке и реализации конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству, и кладов.

11. Информирование налогоплательщиков, плательщиков сборов и налоговых агентов по вопросам, относящимся к компетенции отдела, а также разъяснение порядка заполнения форм налоговых деклараций (расчетов).

12. Методологическое обеспечение работы с налогоплательщиками.

13. Организация взаимодействия с законодательными и исполнительными органами власти по разработке и принятию нормативно-правовых актов по налогам и сборам.

14. Организация и осуществление взаимодействия с управлениями ФНС России по субъектам Российской Федерации, государственными внебюджетными фондами (их территориальными отделениями), правоохранительными, контролирующими органами и другими ведомствами по предмету деятельности отдела.

Руководство отделом осуществляет начальник, назначаемый и освобождаемый от должности руководителем Управления ФНС по РМЭ в соответствии с действующим законодательством.

Начальник отдела несет персональную ответственность за выполнение задач и функций, возложенных на отдел, за соблюдение действующего законодательства, приказов ФНС России и руководства Управления, сохранность имущества и документов, находящихся в ведении отдела, обеспечение соблюдения работниками отдела внутреннего трудового распорядка Управления и исполнительской дисциплины.

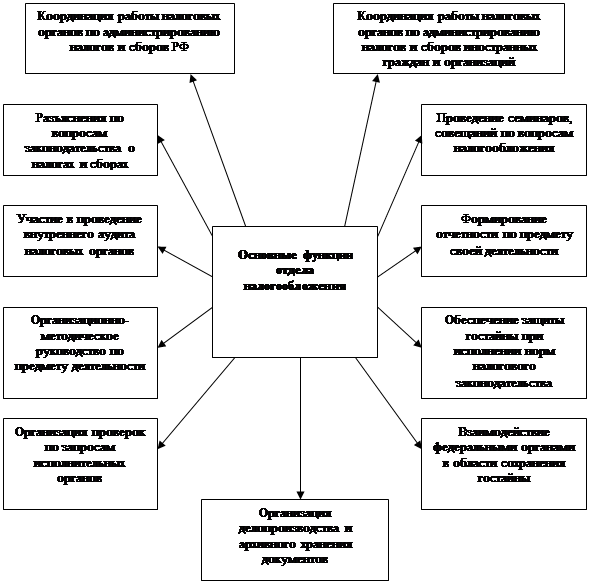

Основные функции отдела налогообложения приведены на Рис.6.

|

Рис.6. Основные функции отдела налогообложения УФНС по РМЭ

Таким образом, именно отдел налогообложения Управления ФНС по РМЭ несет основную нагрузку по администрированию налогов.

Анализ количества налогоплательщиков, состоящих на учете в налоговых органах по РМЭ

Налоговые органы РМЭ, являясь уполномоченным органом исполнительной власти по государственной регистрации юридических лиц и индивидуальных предпринимателей, осуществляют государственную регистрацию юридических лиц, индивидуальных предпринимателей с одновременным формированием государственных реестров юридических лиц и физических лиц (Единый государственный реестр юридических лиц (ЕГРЮЛ) Республики Марий Эл, и Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) Республики Марий Эл. По состоянию на 1 января 2010 г. в базе данных ЕГРЮЛ регионального уровня содержится около 25 тысяч записей.

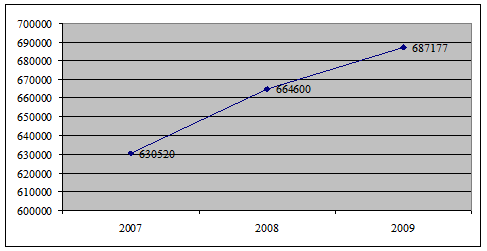

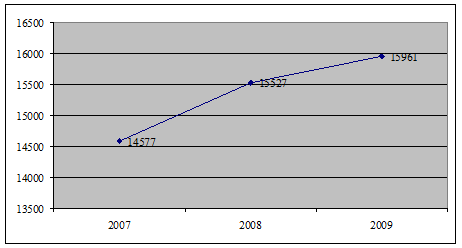

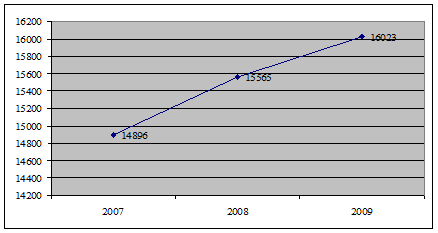

Увеличивается не только уровень собираемости налогов Республике, но и число самих налогоплательщиков. Динамика численности налогоплательщиков, зарегистрированных на территории Республики Марий Эл, за 2007-09 гг., приведена на рис.7-9.

Анализ работы Управления ФНС по РМЭ за период с 2007 по 2009 год показывает, что число юридических и физических лиц, имеющих доходы, подлежащие декларированию, растёт. Как видно из представленных данных, количество налогоплательщиков всех видов в РМЭ увеличилось в среднем на 9,5%. Среди них числятся 40 крупнейших предприятий республики, которые в значительной степени формируют бюджет РМЭ.

Рис.7. Количество физических лиц, имеющих ИНН, зарегистрированных в УФНС по РМЭ, за 2007-09 гг.

Так, по состоянию на 01.01.2010 численность налогоплательщиков - физических лиц, имеющих ИНН (рис.8) в республике составляет 687 тыс. чел., что на 57 тыс. человек, или на 8,9% больше, чем в 2007 году.

Рис.8. Физические лица, осуществляющие предпринимательскую деятельность в РМЭ, за 2007-09 гг.

Количество физических лиц, осуществляющих предпринимательскую деятельность (индивидуальных предпринимателей), составило в 2009 году 15961 человек, что на 1384 человек, или на 9,5% больше, чем в 2007 году.

На территории Республики Марий Эл в качестве индивидуальных предпринимателей действуют 15867 граждан Российской Федерации и 75 иностранных граждан. 19 физических лиц действуют в качестве индивидуальных предпринимателей, не достигнув совершеннолетнего возраста.

Количество организаций - юридических лиц, состоящих на учете по месту своего нахождения, на 01.01.2010 года составило 16023, что на 1127 организацию, или на 7,6% больше по сравнению с 2007 годом (рис.9).

Рис.9. Юридические лица, зарегистрированные в УФНС по РМЭ за 2007-09 гг.

На такой значительный прирост численности налогоплательщиков в немалой степени повлияла напряженная работа, проводимая регистрационным центром УФНС по РМЭ. С переводом в новое здание его деятельность существенно изменилась: был реорганизован порядок приема документов, увеличились продолжительность рабочего дня по приему документов на регистрацию организаций и количество рабочих мест по приему документов. Это позволило повысить качество обслуживания посетителей, обращающихся в инспекцию по вопросам государственной регистрации, и решить проблему очередей.

Частично была реализована концепция "одного окна", согласно которой для удобства заявителей одновременно с регистрацией создания юридических лиц осуществляется их постановка на учет в органах государственных внебюджетных фондов Республики Марий Эл и присваиваются коды Республиканским комитетом по статистике.

В России упрощенный порядок регистрации привел к увеличению количества организаций, создаваемых под конкретную операцию или на конкретный срок, не имеющих цели вести какую-либо деятельность. Поэтому одним из основных направлений в работе по государственной регистрации является предотвращение государственной регистрации так называемых фирм-"однодневок". В частности, проводился тщательный анализ документов юридических лиц, обладающих признаками фирм-однодневок. При выявлении в ходе анализа нарушений законодательства о государственной регистрации принимались решения об отказе в регистрации. Также была проделана большая работа по подготовке документов для дисквалификации лиц, представивших в регистрирующие органы заведомо ложные сведения.