Подходы и методы финансового оздоровления

— сократить до минимума фонд оплаты труда и премиальный фонд;

— грамотно провести оргштатные мероприятия, в результате которых будут минимизированы внутренние финансовые обязательства предприятия. Цель данного этапа считается достигнутой, если устранена текущая неплатежеспособность предприятия, то есть объем поступлений денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде.

Чаще всего это означает, что угроза банкротства предприятия отложена, но не ликвидирована полностью.

3.2 Тактический механизм финансовой стабилизации

Суть данного этапа заключается в восстановлении финансовой устойчивости и финансового равновесия предприятия в предстоящем периоде (полугодии, квартале, месяце). Иногда данный этап финансовой стабилизации называют термином «сжатие предприятия», так как одновременно предусматривается, с одной стороны, увеличение генерирования собственных ресурсов, а с другой — сокращение собственного потребления. Предприятие как бы «сжимается» с двух сторон: с од ной стороны ищутся дополнительные источники финансирования, с другой — наиболее эффективные направления их использования. Цель этапа: разработка системы мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде.

Принципиальная модель финансового равновесия имеет следующий вид:

Левая часть этой модели — это источники финансирования.

ЧПо+АО+∆АК+∆СФРп=∆Иск+ДФ+ПУП+СП+∆РФ,

Где ЧПо – чистая операционная прибыл предприятия;

АО – сумма амортизационных отчислений;

∆АК – сумма прироста акционерного капитала;

∆СФРп – сумма прироста собственных финансовых ресурсов за счет прочих источников;

∆Иск – прирост объёма инвестиций, финансируемых за счет собственных источников;

ДФ – сумма дивидендного фонда;

ПУП – объём программы участия наёмных работников в прибыли;

СП- объём социальных, экологических и прочих программ;

∆РФ – прирост суммы резервного фонда предприятия.

Правая часть модели — это основные направления использования ресурсов. Соответственно, сумма финансирования должна равняться сумме трат. ОГсфр=ОПсфр

Где ОГсфр – Возможный объём генерирования собственных финансовых ресурсов предприятия, или объём самофинансирования;

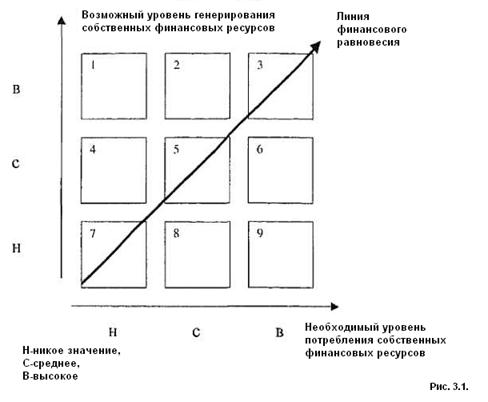

ОПсфр – необходимый объём потребления собственных финансовых ресурсов предприятия. Ориентируясь на максимально достижимые суммы возможного генерирования и потребления в данном виде бизнеса, можно позиционировать свое собственное положение. В этом может помочь модель Франшона – Романэ (французские исследователи) Рис. 3.1.

Суть этой модели в том, что фирма позиционирует себя в одной из девяти зон по соотношению меры генерирования и потребления ресурсов. Эта модель позволяет не только контролировать ситуацию, но и планировать и управлять бизнесом, разрабатывать различные стратегии, помогающие ей выходить из кризисных ситуаций. Очевидно, что предварительно должен быть проведен тщательный расчет, по результатам которого делаются те или иные выводы и принимаются управленческие решения. Если по результатам расчета мы попали в зоны 1, 2 или 4, то беспокоиться нечего — мы находимся в области повышенной финансовой устойчивости. В этой ситуации мы можем снизить объем заимствования капитала и перейти к дополнительным источникам самофинансирования. В результате этих действий собственное потребление увеличится и мы попадем в зоны 3, 5 или 7, то есть на линию финансового равновесия. Такая модель развития предприятия представляется оптимальной. В этих полях экономическое развитие обеспечивается на принципах самофинансирования. В кризисной ситуации потребление обычно выше, чем генерирование собственных ресурсов, то есть мы оказываемся в зонах 6, 8 или 9. Из этой проблемной ситуации три возможных выхода: первый — пытаться увеличить генерирование собственных ресурсов, второй — снизить уровень собственного потребления; третий — одновременно пытаться увеличить генерирование и уменьшать потребление. Тактические приемы для увеличения объема генерирования собственных финансовых ресурсов:

— оптимизация ценовой политики (какие-то цены уменьшаем, какие-то повышаем, меняем систему сбыта, в результате суммарная выручка должна увеличиваться);

— сокращение управленческого, инженерно-технического и вспомогательного персонала и, соответственно, фонда оплаты труда при сохранении объемов работ (в результате уровень генерирования ресурсов увеличится);

— сокращение производственного персонала, повышение производительности труда оставшихся работников;

— проведение ускоренной амортизации с целью возрастания амортизационного потока;

— реализация (продажа) имущества с высоким уровнем износа;

— дополнительная эмиссия акций;

— увеличение чистой прибыли за счет снижения суммарных налоговых платежей.

Тактические приемы для сокращения необходимого объема потребления собственных финансовых ресурсов:

— снижение инвестиционной активности;

— переход от покупки к аренде оборудования;

— реализация рациональной дивидендной политики, адекватной кризисному финансовому состоянию;

— сокращение объема программ участия наемных работников в распределении прибыли;

— отказ от внешних социальных и других программ предприятия, финансируемых из прибыли;

— снижение размеров резервного и других страховых фондов. На практике возможности увеличения эффекта от деятельности ограничены. Поэтому предприятие в большей степени сокращает, чем увеличивает объем генерирования ресурсов. В результате оргштатных и финансовых мероприятий неравенство ОГСФР < ОПСФР должно инвертироваться в обратное ОГСФР > ОПСФР. Так как основной набор приемов для увеличения генерирования и сокращения потребления предусматривает больший эффект при тех же или меньших тратах ресурсов, то такой тактический механизм выхода из кризиса называется «сжатие предприятия». Основные элементы влияния на этапе тактического управления: финансовая стратегия фирмы, организация предприятия, логистика и внутренняя среда. Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на рубеж финансового равновесия (зоны 3, 5 или 7), обеспечивающий достаточную его финансовую устойчивость.

3.3 Стратегический механизм финансовой стабилизации

Суть данного механизма финансовой стабилизации заключается в обеспечении финансового равновесия хозяйствующей организации в длительном периоде (как правило, полугодие и более). Для обеспечения финансового равновесия в длительном периоде необходимо регулярно отслеживать темпы роста объема реализации продукции, выраженные через показатели эффективности реализации, эффективности капитализации и эффективности оборачиваемости активов. Для этих целей используются специальные модели. Одна из них — мод ель устойчивого экономического роста предприятия:

∆ОР=(ЧП/ОР)*ККП*(А/СК)*КОА

где ∆ОР – возможный темп прироста объёма реализации продукции, не нарушающий финансовое равновесие предприятия выраженный десятичной дробью;