Подходы и методы финансового оздоровления

— если решение о проведении санации вы носит арбитражный суд по поступившим заявлениям кредиторов, которым задолжало это предприятие.

Основные этапы управления санацией предприятия:

— определение целесообразности и возможности проведения санации;

— обоснование концепции санации (внешняя финансовая помощь + оборонительная концепция; внешняя финансовая помощь + наступательная концепция);

— определение направления осуществления санации (направленная на рефинансирование долга, направленная на реструктуризацию);

— выбор формы санации;

— подбор санатора;

— подготовка бизнес- плана санации;

— расчет эффективности санации;

— утверждение бизнес-плана санации;

— мониторинг (контроль) реализации мероприятий санации.

Выбор формы санации:

— для рефинансирования долга: дотации и субвенции за счет бюджета, государственное льготное кредитование, государственные гарантии коммерческим банкам, целевой банковский кредит, перевод долга на другое юридическое лицо, преобразование кредитов из краткосрочных в долгосрочные, выпуск облигаций или других ценных бумаг под гарантии сенатора, отсрочка погашения облигаций предприятия, списание долга;

— для реструктуризации предприятия: слияние с другими предприятиями, поглощение предприятием-сенатором, разделение предприятия на подразделения со статусами юридического лица, преобразование в новое открытое АО с фиксированным уставным капиталом, передача в аренду, приватизация проблемных государственных предприятий. Подбор санатора. Возможные варианты:

— собственники предприятия (в том числе и государственные органы по проблемным госпредприятиям);

— кредиторы предприятия;

— коммерческий банк, осуществляющий обслуживание предприятия;

— сторонние хозяйствующие субъекты — юридические лица;

— трудовой коллектив санируемого предприятия. Составление бизнес-плана санации проводится по следующим разделам:

— общие сведения о санируемом предприятии;

— оценка кризисного состояния предприятия;

— обоснование концепции и формы санации предприятия;

— система мероприятий по финансовому оздоровлению предприятия;

— ожидаемые результаты санации. Расчет эффективности санации. Эффективность санации определяется путем соотнесения результатов (эффекта) и затрат на ее осуществление. Результаты санации могут быть оценены размером дополнительной прибыли, рассчитываемой как разница между ее суммой после и до проведения санации.

Затраты на проведение санации определяются путем разработки специального бюджета (бюджета санации). Эти затраты могут рассматриваться как инвестиции санатора в санируемое предприятие с целью получения прибыли в предстоящем периоде. При оценке эффективности санации необходимо учитывать и эффект синергизма, который может возникнуть при слиянии или поглощении сильного предприятия санатора с санируемым предприятием. Суть эффекта синергизма заключается в том , что общий эффект (чистая прибыль) от деятельности двух объединенных предприятий может оказаться большим, чем алгебраическая сумма эффектов отдельных предприятий. Эффект синергизма можно оценить с помощью следующего показателя:

ЭСС=РСС-(РС1+РС2)

ЭСС – сумма эффекта синергизма, достигаемого в процессе слияния или поглощения, руб.;

РСС – прогнозируемая рыночная стоимость вновь создаваемого предприятия в процессе слияния или поглощения, руб.;

РС1,РС2 – оценка рыночной стоимости отдельных объединяемых предприятий, руб.

После рассмотрения проекта бизнес-плана санации с учетом оценки его эффективности он утверждается и принимается к исполнению всеми заинтересованными сторонами, то есть предприятием-должником, его кредиторами и санаторами. Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи и реорганизационных мероприятий нормализовать хозяйственную деятельность и избежать объявления предприятия-должника банкротом с последующей его ликвидацией . В результате слияния или поглощения возможны различные схемы реструктуризации производства:

— прерывно- последовательная;

— непрерывно-последовательная;

— параллельная;

— параллельно-поэтапная;

— параллельно- последовательная.

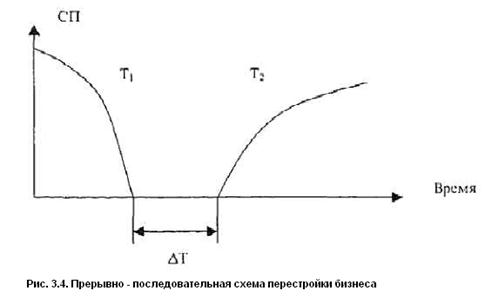

Прерывно-последовательная схема. Этот вариант (рис. 3.4) применяется тогда, когда необходимо дополнительное время ∆Т1 на структурную перестройку бизнеса, технологии или товара.

СП – системообразующий параметр (чистая прибыль, рентабельность, объём реализации, прирост объёма реализации и д.р.); Т1, Т2 – реализуемые товары или товарные группы; ∆Т – период структурной перестройки.

Непрерывно-последовательная схема (рис. 3.5) применяется, когда времени для структурной перестройки AT не требуется. Все осуществляется непрерывно. Например, в результате слияния или поглощения новое предприятие сразу начинает выходить из кризиса, используя дополнительные источники финансирования для покрытия долга и повышения объемов производства. Товар или товарная группа может оставаться старой Т1 или стать модифицированной Т2. Параллельную схему (рис. 3.6) применяют, когда необходима быстрая модификация товара. Параллельно на спаде продаж товара T1 ведется реализация товара Т2. В результате суммарные объемы продаж не успевают существенно снижаться, фирма получает стабильность и гарантии конкурентоспособности на рынке.

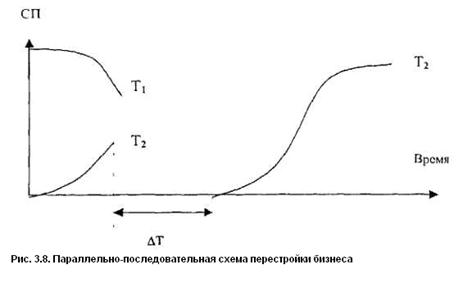

Параллельно-поэтапную схему (рис. 3.7) целесообразно применять, когда невозможен параллельный переход на новый товар Т2 и фирма вынуждена временно применять у себя переходную модель: часть характеристик у нес от старой модели, а часть уже от новой. Суть параллельно-последовательной схемы (рис. 3.8) в том, что за время AT фирма может оборудовать дополнительные мощности по освоению конкурентоспособного товара (Т2) и продолжить работу с приростом объемов реализации, выручки и прибылей. Одновременно (параллельно) с товаром Т1 (объемы реализации его падают) происходит подъем реализации товара Т2 до определенного предела, ограниченного мощностями и возможностями бизнеса. Требуется некоторое время АТ, после которого объемы реализации нового товара Т2 могут и далее возрастать, ведя за собой в рост выручку, прибыль и другие показатели работы.

Выбор схемы преобразований зависит от множества факторов:

— жизненного цикла товара или товарной группы;

— финансового состояния и финансовой стратегии фирмы;

— возможностей брать дополнительные кредиты;

— конкуренции в отрасли и на рынке;

— макроэкономических, политических, социальных факторов;

— окружения фирмы (взаимодействия с поставщиками, посредниками и контрагентами, клиентами, партнерами, конкурентами, госструктурами);

— качества и зрелости персонала, уровня руководства и организационной культуры на фирме.

Выводы

Современное технологическое развитие и глобальная информатизация общества обусловливают необходимость неразрывной комплексной связи оперативного, тактического, стратегического и упреждающего механизмов финансовой стабилизации предприятия в контурах его управления. Разрыв связей между отмеченными этапами часто приводит к необратимым негативным результатам работы всей системы антикризисного управления.