Проблемы формирования бюджета и развитие межбюджетных отношений

Описанный метод может быть использован для формирования межбюджетных отношений в условиях двух уровневой системы местного самоуправления. Он позволяет найти такую структуру межбюджетных отношений, при которой как можно большая величина доходов закрепляется за муниципалитетами на долгосрочной основе, или, что то же самое, при котором минимизируется величина фонда финансовой поддержки муниципальных образований. При таком межбюджетном устройстве максимальное количество муниципальных образований будет получать доходы, достаточные для выполнения установленных Законом расходных полномочий, из источников, закрепленных на долгосрочной основе.

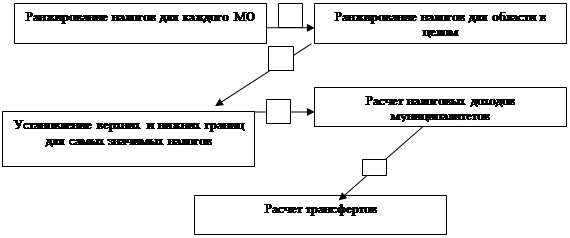

В модели используется следующий алгоритм расчетов, определяющийся в зависимости между долей поступающей в виде отчисления от налогов и минимальной бюджетной обеспеченностью.

Шаг 1: для каждого значения доли средств, передаваемых в бюджеты муниципалитетов через отчисления от федеральных и региональных налогов, определяются нормативы отчислений от налогов таким образом, чтобы обеспечить наибольшее значение суммы бюджетных обеспеченностей муниципалитетов. При заданных нижних и верхних границах нормативов отчислений и общем объеме средств, передаваемых в бюджеты муниципальных образований отчисления от федеральных и региональных налогов, эта задача решается методом линейного программирования.

Шаг 2: после определения нормативов отчислений от налогов определяется величина фонда финансовой поддержки муниципальных образований и рассчитываются дотации.

Шаг 3: определяется суммарная бюджетная обеспеченность муниципальных образований (после выравнивания) и значение минимальной бюджетной обеспеченности.

Шаг 4: в результате расчетов определяется зависимость между долей средств межбюджетного регулирования, закрепляемых на долговременной основе и уровнем минимальной бюджетной обеспеченности в регионе. Рассматривая различные соотношения между величиной средств передаваемых в бюджеты муниципалитетов через отчисления от федеральных и региональных налогов и величиной фонда дотаций и выполняя шаги (1), (2) и (3), определяем такую наименьшую величину этого фонда, при которой для всех муниципалитетов достигается (после выравнивания) минимально необходимая бюджетная обеспеченность. Таким образом, находится баланс между предоставлением бюджетной самостоятельности муниципалитетам путем закрепления за ними средств на долговременной основе и обеспечением минимально приемлемого уровня бюджетных услуг в депрессивных муниципальных об

|

Параметры модели:

- общий объем средств межбюджетного регулирования (средства, передаваемые через регулирующие налоги, плюс средства, перечисляемые в виде трансфертов)

- индексы бюджетных расходов

- индексы налогового потенциала муниципальных образований

- соотношение между различными видами трансфертов (в модели фонд трансфертов разбивается на две части. Одна часть идет на пропорциональное подтягивание бюджетной обеспеченности муниципалитетов до некоторого заданного уровня. Вторая часть используется для повышения бюджетной обеспеченности самых бедных муниципалитетов. Соотношение между двумя частями фонда определяется, исходя из анализа степени дифференциации налоговой обеспеченности муниципальных образований. Возможен также расчет величины дотаций на подушевой основе. Модель позволяет рассчитывать отрицательные трансферты, изымаемые у муниципальных образований, чья бюджетная обеспеченность существенно – например, в 2 раза - превышает пороговый уровень).

- верхние и нижние границы нормативов регулирующих налогов (нижние границы – это доли федеральных и региональных налогов, закрепленные за местными бюджетами федеральным и региональным законодательством. Верхние границы отчислений от регулирующих налогов в общем случае равны 100%, но могут быть уменьшены по усмотрению финансовых органов региона).

Таким образом, для совершенствования системы межбюджетных отношений необходимо передавать финансовые средства в бюджеты муниципальных районов (городских округов) либо в виде трансфертов из фонда финансовой поддержки муниципальных районов (городских округов), либо через отчисление долей от федеральных и региональных налогов, подлежащих зачислению в региональный бюджет. При этом должны быть созданы стимулы для развития экономически перспективных муниципальных районов (городских округов) и одновременно обеспечен приемлемый уровень бюджетной обеспеченности для депрессивных.

3.2. Пути укрепления финансовой самостоятельности субъектов РФ

В рамках решения задачи укрепления финансовой самостоятельности субъектов Российской Федерации, необходимо обеспечить стабильность налогового законодательства и межбюджетных отношений в Российской Федерации в целях осуществления достоверного и объективного среднесрочного бюджетного планирования.

В настоящее время Бюджетным кодексом Российской Федерации предусмотрен ряд норм, обеспечивающих стабильность региональных и муниципальных финансов. К ним, в частности, относятся разграничение поступлений в бюджеты разных уровней от федеральных налогов и сборов и необходимость внесения изменений в законодательство, в том числе в закон о бюджете, в случае изменения расходных обязательств в течение года. Кроме того, установлено, что прогнозируемость объема Федерального фонда финансовой поддержки субъектов Российской Федерации на очередной финансовый год достигается путем индексации объема Фонда в текущем финансовом году на прогнозируемый в очередном финансовом году уровень инфляции (индекс потребительских цен).

Тем не менее, указанные меры представляются недостаточными, особенно в условиях перехода к среднесрочному финансовому планированию бюджетов всех уровней, требующему определенности не только на очередной финансовый год, но и на более длительный период.

В этой связи следует исключить возможность внесения изменений на федеральном уровне в бюджетное и налоговое законодательство в части налогов и сборов, зачисляемых в бюджеты субъектов Российской Федерации и местные бюджеты, приводящих к снижению налогооблагаемой базы, а также изменений расходных обязательств бюджетов регионов без соответствующей компенсации из федерального бюджета.

Следует законодательно установить ограничения по срокам принятия федеральных законов о внесении изменений в законодательство Российской Федерации о налогах и сборах, вступающих в силу с очередного финансового года.

В целях расширения самостоятельности и повышения ответственности органов государственной власти субъектов Российской Федерации и органов местного самоуправления в сфере бюджетного планирования и управления необходимо уточнить состав бюджетной классификации, перейдя к законодательному утверждению единых для всех бюджетов бюджетной системы Российской Федерации групп и подгрупп классификации доходов бюджетов и источников финансирования дефицита бюджетов, разделов и подразделов классификации расходов, групп и статей операций сектора государственного управления, а также установить предельный срок внесения изменений в бюджетную классификацию.