Проблемы формирования бюджета и развитие межбюджетных отношений

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В процессе образования доходов бюджета происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. На этой основе возникают финансовые взаимоотношения государства с налогоплательщиками (42).

Доходы бюджета имеют существенные различия по их плательщикам, объектам обложения, методам изъятия, срокам уплаты и др. Но вместе с тем они отличаются единством, так как преследуют одну цель - формирование доходной части бюджетов разных уровней. Им свойственны денежная форма и обезличенность.

Доходы бюджета могут носить налоговый и неналоговый характер. Основным источником налоговых доходов являются вновь созданная стоимость и доходы, полученные в результате ее первичного распределения (прибыль, заработная плата, добавленная стоимость, ссудный процент, рента, дивиденды и т.д.), а также накопления.

Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы (34).

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями. Например, в странах с высоким уровнем жизни основой налоговых доходов являются доходы с физических лиц, а в странах с низким уровнем жизни - косвенные налоги и налоги с юридических лиц.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функции государства и местного самоуправления.

Через бюджетные расходы финансируются бюджетополучатели - организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Таким образом, расходы бюджета носят транзитный характер. В бюджете только определяются размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет расходов бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и бюджетные ссуды. Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит, как и бюджетные доходы, от экономической ситуации и общественных приоритетов (38).

Контрольная функция бюджета действует одновременно с распределительной и предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств.

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношение между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др. (45).

Совокупность всех видов бюджетов образует бюджетную систему государства.

Бюджетный кодекс РФ дает следующее определение бюджетной системы: "основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов". Под бюджетным устройством принято понимать организацию бюджетной системы и принципы ее построения.

По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные (19).

Унитарное (единое) государство – это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действует единая конституция и единые органы власти. Бюджетная система унитарного государства состоит из двух звеньев – государственного и местных бюджетов (15).

Федеративное (объединенное, союзное) государство – это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная система федеративных государств трехзвенная и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов (32).

Конфедеративное (союзное) государство – это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств – членов конфедерации – действуют свои бюджетные и налоговые системы.

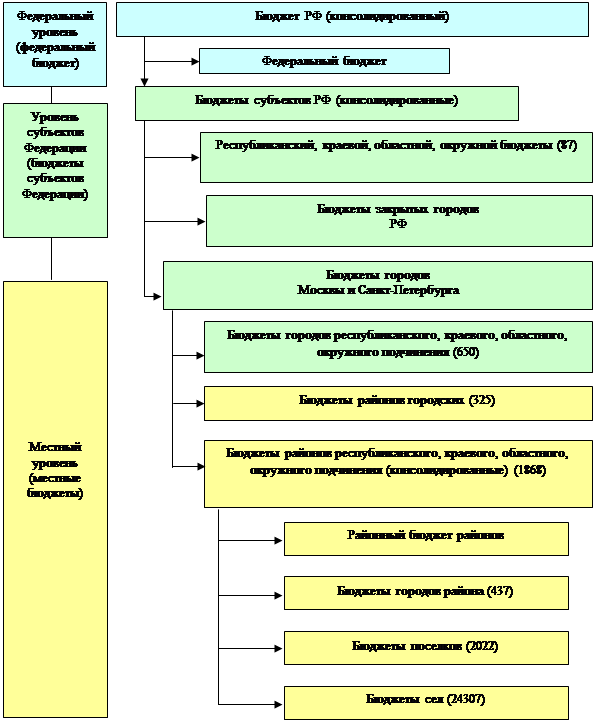

Построение бюджетной системы РФ основано на конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст.71 и 132) и Бюджетным кодексом РФ (ст.10) бюджетная система Российской Федерации состоит из трех уровней (1),(2):

· федерального бюджета и бюджетов государственных внебюджетных фондов;

· бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

·

|

Рисунок 1 – Структура бюджетов в РФ.

Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней – федерального, субъектов Федерации и местных бюджетов, что представлено на рисунке 1.

Говоря о важной роли бюджета, нельзя не учитывать, что кризисные явления в экономике и расстроенность финансовой системы не позволяют государственным и местным бюджетам выполнить в полной мере свое предназначение. В области бюджета такими негативными факторами являются бюджетный дефицит (превышение расходов над доходами), обострение противоречий при распределении средств между бюджетами разных уровней, несвоевременность утверждения бюджета, несобираемость доходов в намеченном объеме, большой удельный вес заемных средств и др.

Государственные бюджеты (на уровнях РФ и субъектов Федерации) и местные бюджеты утверждаются соответствующими представительными органами власти. В результате бюджет приобретает определенную правовую форму. Федеральный бюджет и бюджеты субъектов РФ разрабатываются и утверждаются в форме соответствующих законов, а местные бюджеты - в форме правовых актов представительных органов местного самоуправления, как правило - решений, таким образом, получив правовую форму, бюджет приобретает и юридическое значение: в упомянутых правовых актах на конкретный отрезок времени определяются права и обязанности Российской Федерации, ее субъектов, муниципальных образований на получение, распределение и использование средств (38).