Проблемы формирования бюджета и развитие межбюджетных отношений

1.3. Принципы формирования консолидированного бюджета

Необходимо отметить, что понятие консолидированного бюджета является обособленным в структуре бюджетного устройства России. Консолидированный бюджет представляет собой свод бюджетов: бюджеты субъектов, бюджет Российской Федерации - и выполняет функцию объединения бюджетных показателей различных территориальных образований. Такие объединённые бюджеты, которые законодательно не утверждаются, применяются для аналитических и статистических целей, для успешной реализации бюджетно-финансовой политики страны в целом и регионов в отдельности (28).

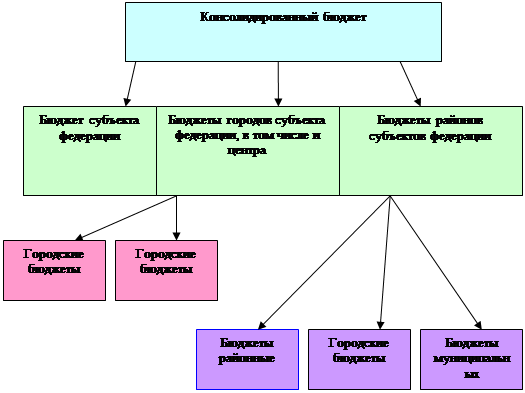

Консолидированный бюджет РФ включает в себя федеральный бюджет РФ и консолидированные бюджеты субъектов РФ. В то же время консолидированные бюджеты субъектов РФ состоят из собственно бюджета субъекта РФ и бюджетов муниципальных образований, находящихся на территории данного субъекта РФ.

|

![]() Рисунок 3 – Схема консолидированного бюджета субъекта федерации.

Рисунок 3 – Схема консолидированного бюджета субъекта федерации.

Любой бюджет состоит из двух частей: доходной и расходной.А. Доходы бюджета - это часть государственных или муниципальных доходов, выражающаяся в платежах юридических и физических лиц, поступающих в бюджет, и иных доходах (52).

Источники доходов можно классифицировать по различным основаниям.

По социально-экономическому признаку все доходы можно разделить на доходы от хозяйственной деятельности физических и юридических лиц, от внешнеэкономической деятельности, банковской и страховой деятельности, приватизации и т.д.

По юридическим формам доходы различных элементов бюджетной системы можно разделить на налоговые и неналоговые. Особое значение на сегодняшний день имеют налоговые поступления, так как в этой форме бюджет получает около 75% всех доходов.

Кроме того, источники доходов бюджета можно разделить на внутренние и внешние. К внешним источникам относятся средства, предоставляемые иностранными государствами и международными организациями. Необходимо отметить, что данные средства чаще всего предоставляются на возвратной основе, т.е. по своей сути являются процентными ссудами (36).

Представительные органы власти территорий вышестоящего уровня утверждают перечень регулирующих источников доходов. Само же распределение доходов от этих источников происходит в форме утверждения нормативов отчисления от этих доходов.

Кроме того, бюджетное регулирование возможно в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на пять лет).

Если распределение регулирующих источников доходов не привело к сбалансированности бюджета, то применяются такие формы бюджетного регулирования, как дотации и субвенции, а также бюджетные ссуды.

Дотация - это денежная сумма, выделяемая из бюджета вышестоящего уровня, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего уровня. Выделение дотаций осуществляется на безвозмездной и безвозвратной основе, а их использование не имеет целевого назначения (39).

Субвенция - это денежная сумма, выделяемая на определенный срок из бюджета вышестоящего уровня на конкретные цели для выравнивания социально-экономического развития соответствующего субъекта РФ или муниципального образования (39).

Бюджетные ссуды - это денежная сумма, предоставляемая в тех же случаях, что и дотации и субвенции, однако на возвратной, а иногда и на возмездной основе. Ссуда может предоставляться из бюджета любого уровня бюджету любого уровня, причем не на стадии формирования бюджета, а на стадий его исполнения (39).

Расходы бюджетов любого уровня подразделяются на две части: бюджет развития и бюджет текущих расходов. Бюджетные расходы можно определить как “процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год”. Бюджетный кодекс Российской Федерации содержит несколько иное определение. В соответствии с ним расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления (44).

В бюджет развития включаются ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством: капитальные вложения в развитие территорий, финансирование экологических программ и т.п.

В бюджет текущих расходов попадают все другие расходы: на содержание и ремонт жилищно-коммунального хозяйства, учреждений здравоохранения, образования и т.п.

Практическое значение этой классификации заключается в следующем: при наличии бюджетного дефицита первоочередному финансированию подлежат расходы, включаемые в бюджет текущих расходов.

При составлении бюджета любого уровня важное внимание уделяется требованию сбалансированности бюджета. Как отмечается в законе, сбалансированность бюджетов всех уровней является необходимым условием бюджетно-финансовой политики.

Превышение расходной части над доходной составляет дефицит бюджета. Существенный, постоянно растущий бюджетный дефицит неизбежно ведет к росту государственного долга, усиливает инфляционные процессы. Однако в умеренных размерах дефицит бюджета страны представляется нормальным явлением. Даже многие высокоразвитые капиталистические страны имеют дефицитные бюджеты. В целях сбалансированности бюджета представительные органы, утверждающие бюджет, могут устанавливать предельные размеры дефицита бюджета. Уже одно это является средством борьбы с бюджетным дефицитом, так как будучи утвержденным чаще всего еще до окончательного утверждения бюджета, предельные размеры дефицита препятствуют принятию бюджета с существенным дефицитом (32).

Покрытие дефицита бюджета осуществляется за счет выпуска государственных займов или использования кредитных ресурсов. Государственные казначейские обязательства являются одним из таких средств. Средства, полученные подобным образом, включаются в государственный долг и подлежат возврату, чаще всего на возмездной основе. Поэтому использование таких источников из года в год представляется достаточно бессмысленным (36).

В том случае, если происходит превышение предельного уровня дефицита или значительное снижение поступлений доходных источников бюджета, то вводится механизм секвестра расходов. Секвестр заключается в пропорциональном снижении государственных расходов (на 5%, 10%, 15% и т.д.) ежемесячно по всем статьям бюджета, кроме защищенных, в течение оставшегося времени текущего финансового года. Состав защищенных статей определяется соответствующим представительным органом при принятии бюджета (43).