Проблемы формирования и исполнения бюджета в России

• банковская, когда функцию организации исполнения бюджетов выполняет центральный банк (возможен вариант участия и коммерческих банков);

• смешанная, для которой характерно обслуживание бюджетных счетов как казначейством, так и центральном банком.

В Российской Федерации существовала такая банковская система исполнения бюджета, которая допускала фиксирование денежных средств только на стадии платежа, т. е. когда возможность маневрирования государственными финансовыми ресурсами была уже практически упущена. Постановка учета бюджетных средств в банках не позволяла оперативно получать информацию о кассовых расходах и перечислении этих средств по назначению, а следовательно, эффективно контролировать эти операции. Вследствие раздельного учета рублевых и валютных позиций нарушался принцип кассового единства бюджета.

Для совершенствования бюджетного процесса в нашей стране были организованы казначейские органы, за счет которых был осуществлен переход от банковской системы исполнения бюджета к казначейской.

Сравнительный анализ процесса доведения средств федерального бюджета до получателей в период до создания системы федерального казначейства и после ее создания позволяет утверждать, что во втором случае уменьшается количество звеньев, участвующих в работе с бюджетными средствами, что создает возможности усиления контроля за их целевым использованием.

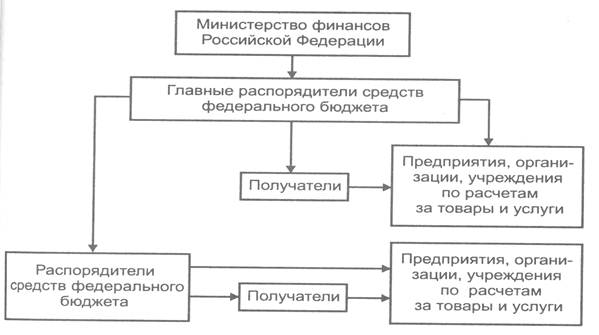

Схема доведения средств федерального бюджета до производителей продукции (работ, услуг), существовавшая до создания системы казначейства, приведена на рисунке 2.

Рисунок2 . Схема доведения средств федерального бюджета

до производителей продукции (работ, услуг),

действовавшая до создания системы казначейств

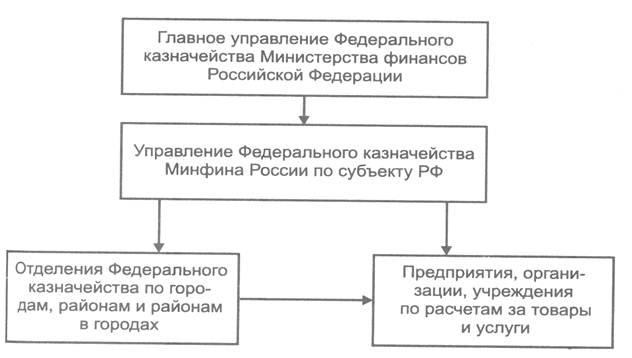

Схема доведения средств федерального бюджета до производителей продукции (работ, услуг) после создания системы казначейства, когда органы последнего ведут лицевые счета распорядителей бюджетных средств, приведена на рисунке 3.

Рисунок3 . Схема доведения средств федерального бюджета

до производителей продукции (работ, услуг)

после создания системы казначейства

Участниками процесса исполнения бюджета являются главный распорядитель, распорядитель, получатель бюджетных средств, бюджетные учреждения, а также финансовые и банковские учреждения.

Главный распорядитель бюджетных средств Федерального бюджета (ГРБС) - орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенных ведомственной классификацией расходов федерального бюджета. Он составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств. Главными распорядителями бюджетных средств являются министерства (ведомства). Главный распорядитель выступает в суде от имени казны Российской Федерации: по искам о возмещении вреда, причиненного незаконными решениями и действиями (бездействием) соответствующих должностных лиц и органов, по ведомственной принадлежности; по искам подведомственных распорядителей и получателей средств федерального бюджета, предъявляемым в порядке субсидиарной ответственности. Выплата средств по исполнительным листам производится за счет казны Российской Федерации из средств федерального бюджета, выделенных главным распорядителем средств.

Распорядитель бюджетных средств (РБС) - орган государственной власти или местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям.

Бюджетное учреждение - это организация, созданная органами государственной власти Российской Федерации, субъектов Российской Федерации или органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета на основе сметы доходов и расходов.

Получатель бюджетных средств (ПБС) - бюджетное или иное учреждение, имеющее право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.

Исполнение бюджета начинается после его утверждения законодательными (представительными) органами власти.

Эта стадия бюджетного процесса ставит задачу выполнения доходной и расходной частей бюджетов всех уровней.

В процессе исполнения бюджета органы исполнительной власти могут вносить изменения в пределах утвержденных ассигнований по статьям функциональной классификации расходов бюджетной классификации Российской Федерации по каждому направлению расходования средств.

Важнейшие задачи исполнения бюджета:

• обеспечение полного и своевременного поступления налогов и других платежей, а также доходов в целом и по каждому источнику;

• финансирование мероприятий в пределах утвержденных по бюджету сумм в течение того финансового года, на который утвержден бюджет;

• правильное и экономически обоснованное распределение всех видов платежей и ассигнований утвержденного бюджета, осуществляющегося по бюджетной росписи доходов и расходов.

Бюджетная роспись составляется уполномоченным исполнительным органом, утверждается в установленном порядке и направляется для сведения в органы представительной власти и контрольно-счетные органы.

Сумма превышения доходов над расходами при исполнении бюджета, образующаяся в результате получения дополнительных доходов или экономии в расходах, зачисляется в соответствующий бюджет и не подлежит изъятию. Такие финансовые суммы называются профицитом бюджета.

Профицит бюджета - превышение доходов над расходами в процессе исполнения бюджета.

Решение о его использовании принимает соответствующий законодательный (представительный) орган власти по предложению соответствующего исполнительного органа власти. Профицит бюджета может быть израсходован только при условии обеспечения финансирования плановых расходов.

Потери в доходах и излишние расходы не компенсируются из бюджета более высокого уровня, за исключением случаев, когда потери вызваны изменением действующего законодательства.

Одновременно с утверждением бюджета на очередной финансовый год устанавливается размер оборотной кассовой наличности на начало следующего года.

Оборотная кассовая наличность - сумма резерва, установленная при утверждении бюджета соответствующего уровня, предназначенная для покрытия временных кассовых разрывов, подлежащая восстановлению к началу нового года.

4.3. Роль Банка России в процессе исполнения бюджетов всех уровней

Несмотря на переход к казначейской системе, Банк России является важным звеном в системе исполнения бюджетов и государственных внебюджетных фондов. Это вызвано тем, что процесс исполнения бюджета любого уровня предполагает участие банковской организации. В частности, денежные средства считаются зачисленными в доход соответствующего бюджета или государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет или бюджет внебюджетного фонда.