Проблемы формирования и исполнения бюджета в России

2) Использование бюджетного фонда – расходы бюджета.

Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

3) Контроль за образованием и использованием бюджетных фондов.

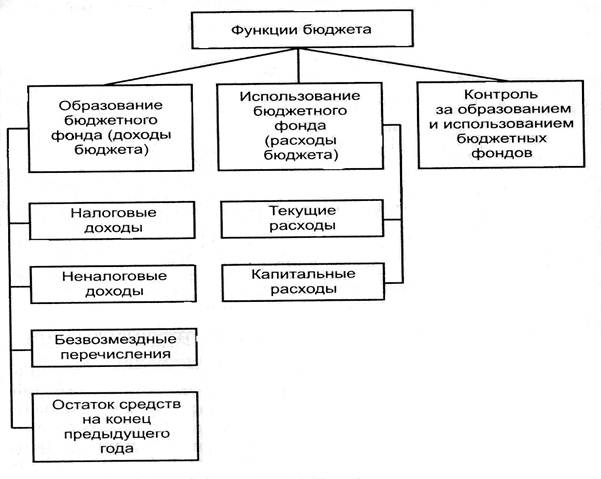

Основные функции бюджета приведены на рис.1.

Рисунок 1. Основные функции бюджета.

Функции образования бюджетного фонда выполняют следующие доходы:

1. Налоговые доходы, к которым относятся федеральные, региональные и местные налоги и сборы, пени, штрафы, таможенные пошлины и иные таможенные платежи, государственная пошлина.

2. Неналоговые доходы, в состав которых входят:

· доходы от использования, продажи или другого возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности;

· доходы от платных услуг, оказываемых соответствующими органами власти, а также бюджетными учреждениями;

· штрафы, конфискации, компенсации и иные суммы принудительного изъятия;

· доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджета других уровней бюджетной системы;

· иные неналоговые доходы (в доходах федерального бюджета учитываются прибыль Банка России, доходы от внешнеэкономической деятельности и от реализации государственных запасов и резервов).

Бюджетная ссуда – бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основе на срок не более 6 мес. В пределах финансового года

3. Безвозмездные перечисления.

4. Остаток средств на конец предыдущего года, который зачисляется в доходы бюджета текущего года.

Структура бюджетных доходов непостоянна и зависит от конкретных экономических условий страны.

Функции использования бюджетного фонда выполняют конкретные целевые расходы бюджета, предусмотренные бюджетной классификацией РФ.

Бюджетная классификация РФ – группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов бюджетов, используемая для составления и исполнения бюджетов и обеспечивающая сопоставимость показателей бюджетов всех уровней бюджетной системы РФ.

Бюджетная классификация включает следующие группы:

1. Классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы РФ и основывается на законодательных актах РФ, определяющих конкретные виды доходов по источникам и способам их получения.

2. Функциональная классификация расходов бюджетов РФ представляет собой группировку расходов, отражающую направление бюджетных средств на выполнение основных функций государства, и подразделяется на четыре уровня:

· разделы, определяющие расходование бюджетных средств на выполнение функций государства;

· подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в пределах разделов;

· целевые статьи, отражающие финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета;

· виды расходов, детализирующие направления финансирования расходов бюджета по целевым статьям.

3. Экономическая классификация расходов представляет собой группировку расходов бюджетов всех уровней по их экономическому содержанию.

4. Ведомственная классификация расходов представляет собой группировку расходов, отражающую распределение бюджетных средств по главным распорядителям средств федерального бюджета.

5. Классификация источников финансирования дефицитов бюджетов РФ – группировка заемных средств, привлекаемых РФ, субъектами РФ и органами местного самоуправления для покрытия дефицитов соответствующих бюджетов.

Расходы бюджета в зависимости от их экономического содержания подразделяются на капитальные и текущие.

Капитальные расходы бюджета обеспечивают финансирование инновационной и инвестиционной деятельности.

Инновационная деятельность – деятельность, основанная на использовании новых форм организации, управления и финансирования.

Капитальные расходы включают:

· инвестиции в действующие и вновь создаваемые организации (юридические лица) а соответствии с инвестиционной программой;

· бюджетные кредиты на инвестиционные цели юридическим лицам;

· расходы на проведение капитального (восстановительного) ремонта;

· иные расходы, связанные с расширением воспроизводства, при осуществлении которых создается или увеличивается имущество органов государственной власти.

Инвестиции – долгосрочные вложения средств с целью создания новых и модернизаций действующих предприятий, освоения новейших технологий и техники, увеличения производства и получения прибыли.

В составе капитальных расходов может быть сформирован бюджет развития. Основными источниками его формирования являются:

· связанные инвестиционные иностранные кредиты, получаемые под гарантии Правительства РФ;

· налоговые доходы федерального бюджета.

Средства бюджета развития используются на финансирование экспортно-ориентированных и импортозамещающих инвестиционных проектов, высокоэффективных инвестиционных проектов, на реализацию инвестиционных программ конверсии оборонной промышленности. Объем финансирования перечисленных мероприятий зависит от величины поступивших доходных источников.

Текущие расходы позволяют обеспечивать текущее финансирование органов власти и бюджетных учреждений. Они включают:

· ассигнования на содержание бюджетных учреждений;

· средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

· обязательные выплаты населению (заработная плата, пенсии, пособия, стипендии и т.д.);

· бюджетные кредиты юридическим лицам (налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей);

· субсидии физическим и юридическим лицам;

· инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц;

· бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы и государственным внебюджетным фондам;

· кредиты иностранным государствам;

· средства на обслуживание и погашение долговых обязательств.

Субсидия – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной или безвозвратной основе для осуществления определенных целевых расходов.

Для соблюдения макроэкономических пропорций в экономике необходимо перераспределение валового внутреннего продукта, т.е. бюджетного финансирования отдельных отраслей экономики, учреждений непроизводственной сферы, административно-территориальных образований и т.д.