Проблемы формирования и исполнения бюджета в России

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» предусмотрено, что Банк России без взимания комиссионного вознаграждения осуществляет операции с федеральным бюджетом и государственными внебюджетными фондами, с бюджетами субъектов Федерации и местными бюджетами.

Департамент организации и исполнения федерального бюджета и внебюджетных фондов Центрального банка Российской Федерации решает следующие задачи:

· организует методологическую работу в банковской системе по учету средств бюджетов всех уровней, целевых бюджетных фондов и государственных внебюджетных фондов, взаимодействует с Министерством финансов Российской Федерации, государственными внебюджетными фондами, бюджетами субъектов Российской Федерации и органов местного самоуправления по этим вопросам;

· организует в банковской системе кассовое исполнение федерального бюджета и составляет банковскую отчетность о кассовом исполнении федерального бюджета и об остатках средств на счетах местных органов власти и государственных внебюджетных фондов;

· готовит предложения по формированию единой государственной денежно-кредитной политики в части взаимоотношений Банка России с бюджетами всех уровней, государственными и внебюджетными фондами.

Кассовое исполнение федерального бюджета — организация и осуществление расчетно-кассовых операций, связанных с исполнением федерального бюджета.

В территориальных учреждениях Банка России функционируют управления организации и исполнения федерального бюджета и внебюджетных фондов. Кроме решения указанных выше задач, они обеспечивают достоверность передаваемых кредитными организациями данных об использовании средств бюджета и внебюджетных фондов, а также осуществляют надзор за исполнением кредитными организациями и расчетно-кассовыми центрами (РКЦ) банковского законодательства в части исполнения бюджетов и учета внебюджетных фондов.

Функции территориальных подразделений Центрального банка Российской Федерации состоят в следующем:

• контроль за обслуживанием РКЦ территориального учреждения счетов по учету доходов и средств федерального бюджета, бюджетов других уровней, государственных внебюджетных фондов;

• контроль за своевременным и правильным составлением РКЦ и кредитными организациями отчетности по кассовому исполнению федерального бюджета;

• составление и представление Банку России отчетности по кассовому исполнению федерального бюджета в целом и по региону;

• оказание содействия соответствующим государственным органам при реализации ими своих функций в сфере организации, осуществления и контроля за исполнением бюджетов всех уровней и бюджетов государственных внебюджетных фондов;

• организация и осуществление контроля за правильностью совершения операций по счетам федерального бюджета в период завершения бюджетного года;

• контроль за правильностью и своевременностью перечисления поступивших по региону доходов федерального бюджета на финансирование расходов региона, осуществляемых органами казначейства, а также за перечислением средств с транзитных счетов государственных внебюджетных фондов на их основные счета. В соответствии с Бюджетным кодексом РФ Банк России как орган денежно-кредитного регулирования является участником бюджетного процесса. К его бюджетным полномочиям относятся:

• разработка совместно с Правительством Российской Федерации и представление на рассмотрение Государственной Думе основных направлений развития денежно-кредитной политики;

• обслуживание счетов бюджетов; в случае отсутствия учреждения Банка России на соответствующей территории или невозможности выполнения ими этих полномочий счета бюджетов обслуживаются кредитными организациями;

осуществление функций генерального агента по государственным ценным бумагам России.

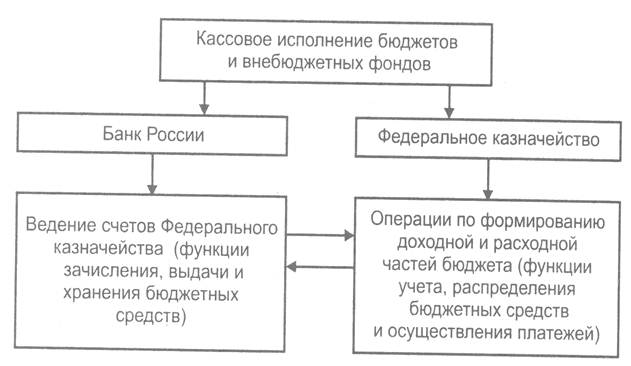

Роль Федерального казначейства Российской Федерации и Банка России в процессе кассового исполнения бюджетов и внебюджетных фондов может быть охарактеризована схемой, приведенной на рисунке 4.

Рисунок 4. Схема взаимодействия Федерального казначейства

Российской Федерации и Банка России в процессе

кассового исполнения бюджета

Кассовое исполнение бюджета может быть возложено и на коммерческие банки или другие кредитные организации в следующих случаях.

Во-первых, кредитные организации могут привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе.

Во-вторых, кредитные организации могут обслуживать счета бюджетов при отсутствии учреждений Банка России на соответствующей территории или невозможности выполнения ими указанных функций.

Коммерческие банки получают право обслуживать бюджетные средства только в результате конкурсного отбора.

Глава 5. Организация исполнения бюджета в Российской Федерации

Исполнение федерального бюджета осуществляется органами казначейства на счетах, открытых для учета доходов и средств бюджета в Центральном банке Российской Федерации и его расчетно-кассовых центрах.

В отдельных случаях казначейства могут быть открыты в других кредитных организациях, уполномоченных Правительственной комиссией по вопросам финансовой и денежно-кредитной политики и определенных на конкурсной основе. Такие банки называются уполномоченными.

Между банком и органом казначейства заключается договор на обслуживание счета. Банки несут ответственность за своевременное и правильное зачисление и списание средств на основании расчетно-денежных документов по счетам казначейства в пределах остатка средств на них.

Банки не отвечают по обязательствам органов казначейства, а также не могут списывать средства со счетов в бесспорном порядке без акцепта казначейства.

Акцепт - согласие на оплату денежных и товарных документов или гарантирование их оплаты.

В настоящее время органам казначейства открыты счет расходов федерального бюджета на балансовом счете № 40105 и следующие счета по учету:

· доходов, поступающих от налогоплательщиков и подлежащих распределению органами казначейства между бюджетами различных уровней по нормативам, установленным в соответствии с российским законодательством на балансовом счете №40101;

· доходов федерального бюджета на балансовом счете № 40102;

· доходов федерального бюджета, перечисляемых на финансирование расходов, на балансовом счете № 40103. Количество счетов, открытых органами казначейства, определяется нормативными документами.

Наряду с указанными счетами и в целях управления средствами федерального бюджета, государственным долгом и совершения платежей казначейству предоставлено право открывать и закрывать иные счета федерального бюджета.

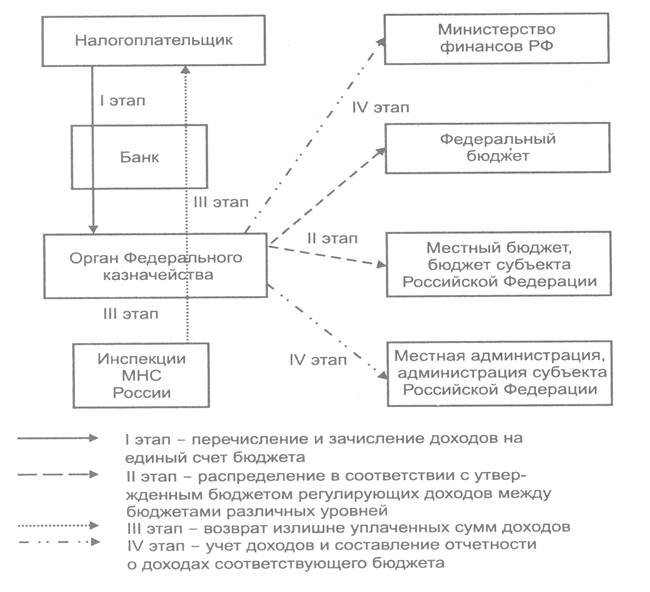

5.1.Исполнение федерального бюджета по доходам.

Схема поэтапного исполнения бюджета по доходам органами казначейства приведена на рисунке 5.

Рисунок 5. Схема поэтапного исполнения бюджета