Прямые налоги

По данным таблицы мы видим, что на протяжении 2007-2008гг. наблюдается положительная динамика по всем видам налогов. Основными налоговыми доходными источниками бюджета Республики Татарстан за 2007-2009 года являлись такие прямые налоги, как налог на прибыль, налог на доходы физических лиц, налог на имущество организаций, акцизы.

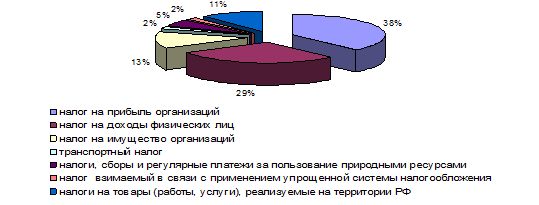

В 2009 году значительно уменьшились поступления по налоговым доходам, это связано со снижением поступлений от налога на прибыль организаций. Структура налоговых доходов бюджета Республики Татарстан за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.2.

Рис. 2.2.2. Структура налоговых доходов бюджета Республики Татарстан за 2009 год

Структура поступлений прямых налогов в бюджет Республики Татарстан за 2009 год показывает, что наибольший удельный вес имеет налог на прибыль организаций, который составляет 38 процента всех поступлений. Однако именно по данному налогу в 2009 году наблюдается резкий спад поступлений, которые уменьшились на 14 923,79 млн. руб. по сравнению с 2008 годом. Снижение объемов производства и реализации продукции на многих крупных организациях отрицательно сказалось на налогооблагаемой базе и поступлениях налога на прибыль организаций. Наибольшее снижение поступлений отмечается в добыче полезных ископаемых, производстве нефтепродуктов, химическом производстве, автомобилестроении, а также организаций финансовой сферы. Ряд организаций этих отраслей вообще не платили налог на прибыль организаций в прошлом году. Именно эти отрасли, в первую очередь пострадали от влияния кризиса.

Рассмотрим причины уменьшения налогооблагаемой базы, с одной стороны оказало влияние ухудшение финансово-экономического состояния предприятий из-за коньюктуры рынка. С другой стороны, ссылка на кризис позволила отдельным организациям, увеличив расходы, уменьшить налоговую базу или показать убытки.

Налог на доходы физических лиц составляет 29 процентов от налоговых доходов бюджета Республики Татарстан. Несмотря на то, что его удельный вес возрос до 29 процентов (в 2008г. – 24 процента, поступления налога в бюджет субъекта в 2009 г. в абсолютной величине составили 18 537,25 млн. руб., что на 1 094,50 млн. руб. меньше, чем в 2008 году.

В 2009г. многие крупнейшие организации снизили перечисление налога в бюджет, это связано с мировым финансово-экономическим кризисом.

Налог на имущество организаций составляет 13 процентов. Отмечается рост поступлений по данному налогу как в относительной, так и в абсолютной величине. В 2009г. поступления по налогу на имущество организаций увеличились на 1 352,98 млн. руб. по сравнению с 2008 годом. Рост поступлений по данному налогу связан с увеличением базы налога, это говорит о большом потенциале наших предприятий, которые в условиях кризиса вкладывали средства в развитие бизнеса.

Удельный вес по поступлениям от остальных налогов значительно меньше, например доля косвенных налогов составляет 11 процентов, налоги, сборы и регулярные платежи за пользование природными ресурсами – 5 процентов, налог взимаемый в связи с применением упрощенной системы налогообложения – 2 процента и транспортный налог составляет 2 процента.

В приложении 6 представлены состав и структура налоговых доходов бюджета Республики Башкортостан. По данным таблицы можно отметить, что на протяжении 2007-2008гг. наблюдается положительная динамика по всем видам налогов. Мы видим, в Республике Башкортостан соотношение налоговых доходов идентично соотношению в Республике Татарстан. На первом месте - налог на прибыль, на втором - налог на доходы физических лиц, а на третьем - акцизы, тогда как в Татарстане на третьем месте находится налог на имущество организаций.

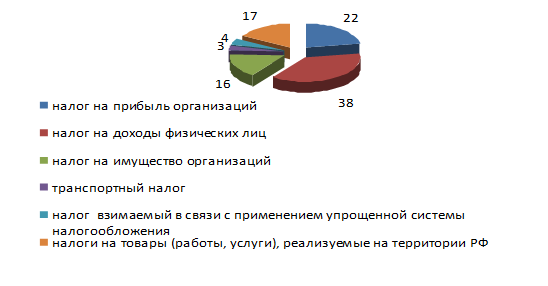

А в 2009 году наблюдается уменьшение поступлений по налоговым доходам, хотя и не так значительно как в Республике Татарстан. Налоговые доходы Республики Башкортостан в 2009 году снизились в абсолютной величине на 3 182,56 млн. руб. по сравнению с 2008 годом, в то время как в Республике Татарстан на 16 060,37 млн. руб. Структура налоговых доходов бюджета Республики Башкортостан за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.3.

Рис. 2.2.3. Структура налоговых доходов бюджета Республики Башкортостан за 2009 год

Структура поступлений прямых налогов в бюджет Республики Башкортостан за 2009 год показывает, что наибольший удельный вес имеет налог на прибыль организаций, который составляет 42 процента всех поступлений. Затем следует налог на доходы физических лиц – 26 процентов, косвенные налоги – 14 процентов, налог на имущество организаций – 11 процентов, транспортный налог – 3 процента, налоги, сборы и регулярные платежи за пользование природными ресурсами – 2 процента и налог, взимаемый в связи с применением упрощенной системы налогообложения – 2 процента.

Рассмотрим состав и структуру налоговых доходов бюджета Пензенской области, представленных в Приложении 7. По данным таблицы мы видим, что поступления налоговых доходов меньше почти в 6 раз, и составляет в абсолютной величине 11 838,95 млн. руб. На протяжении рассматриваемого периода наблюдается положительна динамика поступлений налоговых доходов в бюджет Пензенской области. В Пензенской области распределение происходит несколько иначе. Основную долю в доходах занимают налоги на доходы физических лиц. На второе место приходится налог на прибыль организаций. Третье – на акцизы.

Структура налоговых доходов бюджета Пензенской области за 2009 год наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.2.3

Рис. 2.2.3. Структура налоговых доходов бюджета Пензенской области за 2009 год

Структура поступлений прямых налогов в бюджет Пензенской области за 2009 год показывает, что наибольший удельный вес занимает налог на доходы физических лиц – 38 процентов. Затем следует налог на прибыль организаций - 22 процента всех поступлений, косвенные налоги – 17 процентов, налог на имущество организаций – 16 процентов, налог, взимаемый в связи с применением упрощенной системы налогообложения – 4 процента, и транспортный налог – 3 процента. Мы видим, что на рисунке не отображаются налог на игорный бизнес, налоги, сборы и регулярные платежи за пользование природными ресурсами, единый сельскохозяйственный налог и государственные пошлины, это связано с тем, что доля поступлений от данных налогов незначительна и в совокупности составляет менее 0,5 процента.

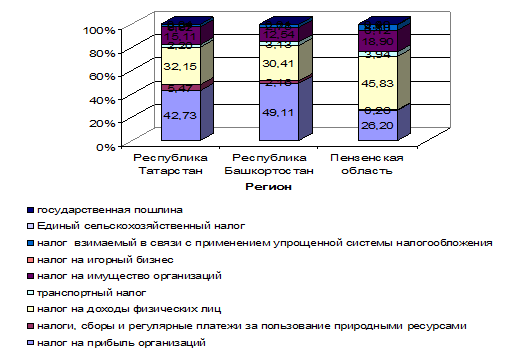

Наглядно представим структуру основных налоговых доходов трех изучаемых регионов за 2009 год на рис. 2.2.4.

Рис. 2.2.4. Структура налоговых доходов бюджетов Республики Татарстан, Республики Башкортостан и Пензенской области за 2009 год

На рисунке видно, что основную долю доходных источников всех трех регионов составляют налог на прибыль и налог на доходы физических лиц, но если в бюджете РТ и РБ преобладает первый, то в Пензенской области наоборот наблюдается преобладание налога на доходы физических лиц. Это говорит о том, что в данной области налоговые отчисления граждан являются основным источником поступлений. Необходимо отметить, что удельный вес налога на имущество в общей доле поступления от прямых налогов Пензенской области заметно выше, чем в республиках.