Прямые налоги

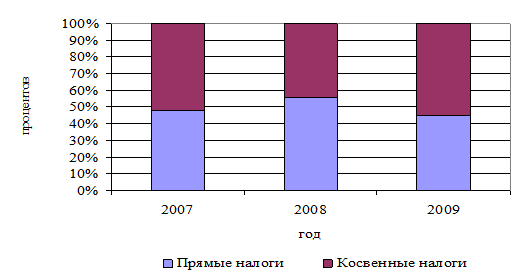

Из таблицы 2.1.2 видно, что структура налоговых доходов федерального бюджета РФ за 2007 и 2009 гг. характеризуется незначительным преобладанием косвенных налогов, а в 2008 году преобладанием прямых налогов. Мы видим, что в 2009 г. значительно уменьшаются всего налоговые доходы, это связано с уменьшением поступлений от прямых налогов, которые снизились в 2009 г. по сравнению с 2008 г. на 1 194 954,03 млн.руб. Это связано с последствиями финансово-экономического кризиса. Несмотря на то, что доля косвенных налогов увеличилась в 2009 г., однако в абсолютном выражении поступления по косвенным налогам остались примерно на таком же уровне.

Доля прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг. представлена на рисунке 2.1.2.

Налоговые доходы от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным Кодексом РФ и представленным в приложении 2. В федеральный бюджет зачисляются следующие виды налогов: налог на прибыль организаций, налоги, сборы и регулярные платежи за добычу полезных ископаемых, сборы за пользование объектами животного мира, сборы за пользование объектами водных биологических ресурсов, водный налог, единый социальный налог и государственная пошлина.

Рис. 2.1.2. Структура прямых и косвенных налогов в налоговых доходах федерального бюджета за 2006-2008 гг.

Детально остановимся на составе и структуре налоговых доходов федерального бюджета РФ от прямых налогов за 2006-2008 гг. и представим данные в виде таблице 2.1.3.

Таблица 2.1.3 Состав и структура налоговых доходов федерального бюджета за 2007-2009 гг. в млн.руб.

|

Наименование доходов |

2007 год |

2008 год |

2009 год | |||

|

Сумма |

Уд.вес, % |

Сумма |

Уд.вес, % |

Сумма |

Уд.вес, % | |

|

Всего налоговых доходов, в т.ч. |

4629796,82 |

100,00 |

5231785,21 |

100,00 |

3895641,85 |

100,00 |

|

Прямые налоги, в т. ч. |

2233284,57 |

48,24 |

2939090,99 |

56,18 |

1744136,96 |

44,77 |

|

Налог на прибыль, доходы |

641320,60 |

13,85 |

761128,76 |

14,55 |

195419,82 |

5,02 |

|

Единый социальный налог |

404980,50 |

8,75 |

506767,60 |

9,69 |

509774,74 |

13,09 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

1157362,18 |

25,00 |

1637515,10 |

31,30 |

1006261,32 |

25,83 |

|

Государственная пошлина |

29621,29 |

0,64 |

33679,53 |

0,64 |

32681,08 |

0,84 |

|

Косвенные налоги, т.ч. |

2396512,25 |

51,76 |

2292694,22 |

43,82 |

2151504,89 |

55,23 |

|

НДС |

2261477,08 |

48,85 |

2132202,96 |

40,75 |

2049963,22 |

52,62 |

|

Акцизы |

135035,17 |

2,92 |

160491,26 |

3,07 |

101541,67 |

2,61 |

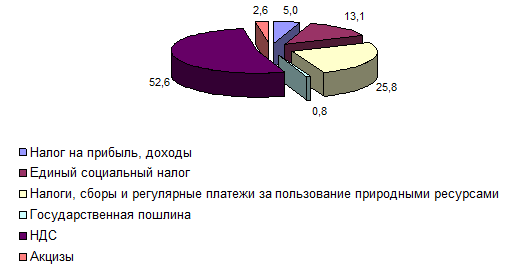

Структуру налоговых доходов федерального бюджета Российской Федерации за 2009 г. наглядно продемонстрируем в виде диаграммы, представленной на рисунке 2.1.3.

Рис. 2.1.3. Структура налоговых доходов федерального бюджета за 2009 год

Рисунок показывает, что наибольшую долю в налоговых доходах федерального бюджета занимает налог на добавленную стоимость, который составляет 52,6 процентов, далее следуют налоги, сборы и регулярные платежи за пользование природными ресурсами – 25,8 процентов, единый социальный налог – 13,1 налог на прибыль – 5 процентов, процентов, акцизы – 2,6 процента, государственная пошлина – 0,8 процент.

Рассмотрим более подробно динамику поступлений от некоторых прямых налогов, занимающих основной удельный вес в общем объеме доходов федерального бюджета.

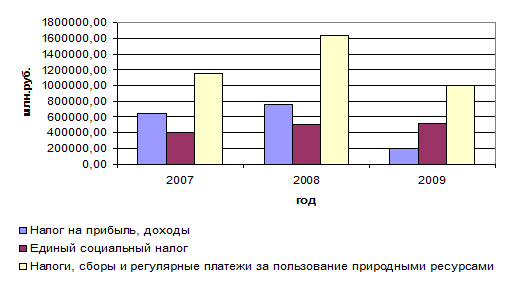

Динамика поступлений наиболее значимых прямых налогов в федеральный бюджет за 2007-2009 гг. представлена на рисунке 2.1.4.

Рис. 2.1.4 Динамика поступления наиболее значимых прямых налогов федеральный бюджет за 2007-2009 гг.

На рисунке видно, что в 2009 году значительно снижаются поступления по налогу на прибыль и налогам, сборам и регулярным платежам за пользование природными ресурсами, однако поступления от единого социального налога остаются примерно на том же уровне. На протяжении всего рассматриваемого периода наибольший удельный вес занимают поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами, особенно в 2008 г. поступления от данного налога значительно возросли и составили в абсолютной величине 1637515,10 млн.руб. Данные изменения вызваны, главным образом, увеличением объема доходов по налогу на добычу полезных ископаемых при добыче нефти и углеводородного сырья. Это, в свою очередь, может быть вызвано благоприятной конъюнктурой мировых цен на данные виды продукции.

Также наблюдается уменьшений поступлений налога на прибыль в 2009 г., Поступления по данному налогу составили в 2009 г. в абсолютной величине 195419,82 млн.руб., что почти в 4 раза меньше по сравнению с 2008 г. причинами снижения поступлений по налогу на прибыль является проявление финансово-экономический кризис, который значительно задел экономику нашей страны. Останавливаются множество предприятий, а следовательно у них нет заказов и практически останавливается сбыт продукции, поэтому уменьшается прибыль, в связи с этим наблюдается такое снижения налога на прибыль. А также снижение поступлений по данному налогу связано с уменьшением налоговой ставки по налогу на прибыль организаций на 4 процента, если в 2008г. налоговая ставка составляла 24 процента, то с 2009г. – 20 процентов, что произошло за счет снижения доли федерального бюджета.