Пути совершенствования налогообложения прибыли СК РОСНО на современном этапе

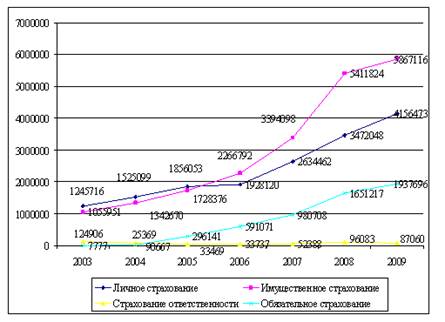

Общий объем страховых выплат в 2009 г. составил 12 060 млн. рублей. Наибольший рост страховых выплат был отмечен в страховании автомобильного транспорта и добровольном медицинском страховании.

Одним из наиболее значимых показателей деятельности страховой компании является показатель платежеспособности. Страховые компании России в соответствии с законодательством обязаны соблюдать нормативное соотношение активов и принятых обязательств по договорам страхования и перестрахования. Благодаря успешной деятельности на страховом рынке, рациональному управлению активами и обязательствами, фактический размер маржи платежеспособности ОАО СК "РОСНО" на 31.12.2009 года составляет 6 825 млн. руб. и превышает нормативный размер на 4 054 млн. руб.

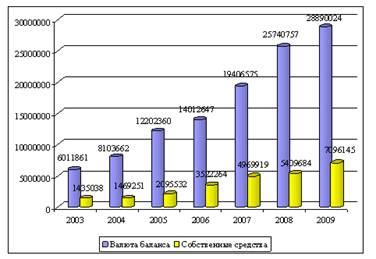

На протяжении последних лет устойчиво и динамично растет величина собственных средств ОАО СК "РОСНО". Рост собственных средств позволяет компании повысить долю собственного удержания при страховании крупных рисков, повышает финансовую устойчивость и создает базу для дальнейшего расширения деятельности.

Рис. 3. Динамика страховых выплат ОАО СК "РОСНО" по видам страхования иным, чем страхование жизни, тыс.руб.

На конец 2009 г. собственные средства увеличились на 31,2 % по сравнению с концом 2008 года и составили 7 098 млн. руб.

Изменение объемов страховых операций непосредственно отражается на валюте баланса. Валюта баланса на 31.12.2009 г. составила 28 890 млн. рублей и выросла на 12,2% по сравнению с концом 2008 года.

Для обеспечения выполнения принятых страховых обязательств ОАО СК "РОСНО" в порядке и на условиях, установленных законодательством Российской Федерации, образует из страховых взносов необходимые для предстоящих страховых выплат страховые резервы. Страховые резервы размещаются в высоколиквидные и доходные активы. Стабильный рост сформированных резервов гарантирует исполнение обязательств по заключенным договорам.

Рис. 4. Динамика величины собственных средств и валюты баланса ОАО СК "РОСНО", тыс.руб.

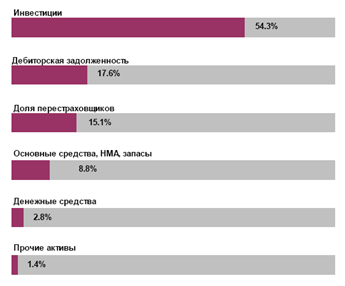

Активы компании представлены средствами в инвестициях, денежными средствами, основными средствами, долей перестраховщиков и дебиторской задолженностью. Средства в инвестициях являются основной частью активов страховой компании, представляя собой материальное воплощение страховых резервов и капитала компании.

О финансовой стабильности страховщика свидетельствует налаженная система управления рисками, консервативность в инвестиционной политике и размещении капитала, а также абсолютная прозрачность в ведении бизнеса. РОСНО, используя опыт Allianz и руководствуясь требованиями российского законодательства, проводит политику диверсификации размещения страховых резервов.

Рис. 5. Структура активов ОАО СК "РОСНО" на 31.12.2009, %

В то же время показатели платежеспособности РОСНО отвечают самым строгим требованиям. Компания уделяет особое внимание повышению уровня своей капитализации и является одним из лидеров российского страхового рынка по объему капитализации.

Финансовая стабильность компании подтверждена ведущими рейтинговыми агентствами. РОСНО обладает рейтингом A++ «Исключительно высокий уровень надежности» российского рейтингового агентства «Эксперт РА». В декабре 2008 года международное рейтинговое агентство Moody`s Investors Service подтвердило рейтинг финансовой устойчивости РОСНО по международной шкале на уровне Baа1 (прогноз «стабильный»), присвоенный компании в 2007 году.

Одновременно с этим агентство подтвердило рейтинг Ааа.ru по национальной шкале. Сегодня в России не существует страховой компании с аналогичными или более высокими рейтингами Moody’s.

Внешняя среда, в которой приходится работать компании, находится в непрерывном движении, подвержена изменениям. Способность компании реагировать и справляться с этими изменениями внешней среды является одной из наиболее важных составляющих ее успеха. Вместе с тем эта способность является условием осуществления запланированных стратегических изменений.

Рассмотрим экономические факторы. Так, по оценкам российских и международных экспертов, в России в среднесрочной перспективе продолжится тенденция экономического роста, на протяжении трехлетнего периода сохраняется рост ВВП в сопоставимых ценах, прирост ВВП в среднем на 2004 – 2008 гг. прогнозируется в размере 5–7% в год. Также намечаются умеренные темпы инфляции с тенденцией снижения ее размера. Рост производства сохраняется не только в экспортно-ориентированных отраслях, но и в отраслях, ориентированных на внутренний спрос. Кроме того, наблюдается устойчивая ситуация на внутренних фондовом и валютном рынках. Таким образом, в среднесрочной и долгосрочной перспективе прогнозируется макроэкономическая стабильность и сохранение позитивной динамики.

Далее рассмотрим перспективу развития социально-политической ситуации в стране. Итак, в этом отношении предполагается рост реально располагаемых доходов населения (в ближайшие годы – 5–6%), последовательное повышение уровня социальной защищенности (рост пенсионных выплат, денежного довольствия военнослужащих, оплаты труда работников бюджетной сферы, рост бюджетных расходов на здравоохранение и обучение), а также снижение уровня безработицы и политическая стабильность в обществе. Одним словом, в этой составляющей макросреды тоже намечается стабильность.

На страховом рынке происходит сокращение числа операторов. В едином государственном реестре субъектов страхового дела на 31.12.2009 зарегистрировано 786 страховых организаций, что меньше показателя на 01.01.2009 на 71 (табл. 4).

Таблица 4 Структура рынка страхования, 2008–2009гг.

|

Показатели |

2008 |

2009 |

Изменение |

|

Всего страховых организаций |

857 |

786 |

-71 |

|

В том числе компаний, осуществляющих страхование жизни |

143 |

94 |

-49 |

|

Уд. вес в общем количестве, % |

17,0 |

12,0 |

-5 |

|

в том числе | |||

|

– страховщики, осуществляющие исключительно страхование жизни |

12 |

16 |

+4 |

|

Уд. вес в общем количестве, % |

1,4 |

1,8 |

+0,4 |

|

– страховщики, осуществляющие страхование жизни и личное страхование |

44 |

53 |

+9 |

|

Уд. вес в общем количестве, % |

5,1 |

6,7 |

+1,6 |

|

– страховщики, завершающие операции по страхованию жизни |

87 |

25 |

-62 |

|

Уд. вес в общем количестве, % |

10,1 |

3,2 |

-6,9 |