Пути совершенствования налогообложения прибыли СК РОСНО на современном этапе

КПвз. = КП ´ Квз

Совокупность фискального и контрольного потенциалов, позволит получить потенциально возможную величину налога на прибыль в налогово-бюджетную систему в плановом налоговом периоде, то есть определить бюджетный потенциал налога на прибыль. Бюджетный потенциал можно рассчитать согласно следующему алгоритму (табл. 9).

Таблица 9 Алгоритм расчета бюджетного потенциала

|

№ п/п |

Действие |

Наименование показателя |

|

1 |

Прогнозируемая величина налоговой базы | |

|

2 |

* |

Ставка налога, зачисляемого в федеральный бюджет |

|

3 |

= |

Сумма начисленного налога в федеральный бюджет |

|

4 |

- |

Дополнительные льготы, в части бюджетов субъектов РФ |

|

5 |

= |

Налоговая база, для исчисления налога в региональный бюджет |

|

6 |

* |

Ставка налога, зачисляемого в региональный бюджет |

|

7 |

= |

Сумма налога на прибыль, зачисляемого в региональный бюджет |

|

8 |

+ |

Налог на прибыль с доходов, полученных в виде дивидендов |

|

9 |

= |

Совокупная сумма налога на прибыль (п. 3 + п. 7 + п. 8) |

|

10 |

* |

Коэффициент собираемости, % |

|

11 |

= |

Фискальный потенциал |

|

12 |

+ |

Контрольный потенциал налога на прибыль |

|

13 |

= |

Бюджетный потенциал налога на прибыль (п. 11 + п. 12) |

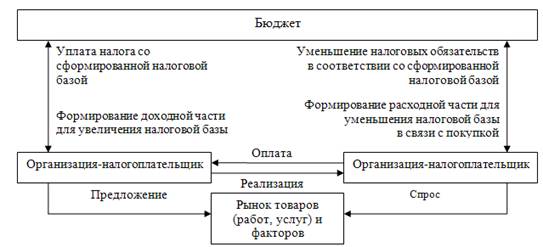

Система налогообложения прибыли становится эффективной тогда, когда все экономические субъекты, у которых возникает объект налогообложения, уплачивают налог на прибыль. При исследовании данного вопроса следует выделять горизонтальный аспект и вертикальный аспект налогообложения прибыли организаций. Горизонтальный аспект представляет собой налогообложение по единичной гражданско-правовой сделке. Вертикальный аспект представляет собой итоговую сумму налога на прибыль за соответствующий период времени. Механизм практической реализации горизонтального аспекта налогообложения прибыли организаций представлен на рис. 9.

Рис. 9. Механизм действия горизонтального налогообложения прибыли организаций

Системная взаимосвязь экономического механизма действия налога на прибыль организаций будет проявляться только тогда, когда плательщик, заплативший за актив его стоимость, уменьшит свою налоговую базу по прибыли при условии, что плательщик, реализовавший актив, увеличит свою налоговую базу для целей налогообложения на ту же сумму. При этом все плательщики должны состоять на учете и отчитываться. При нарушении этих условий, данный механизм полноценным не будет, а, следовательно, не будет и надлежащей собираемости этого налога.

В условиях 25 главы НК РФ, на законных основаниях, возможно регулировать величину налоговых обязательств - за счет выбора таких приемов учета. Приведенные рекомендации позволят сблизить бухгалтерский и налоговый учет организаций, что позволит сократить издержки на администрирование данной системы, а также даст возможность маневрировать налоговой базой с целью оптимизации налоговых платежей по налогу на прибыль организаций.

Практическая реализация вышеуказанных вопросов позволит создать эффективную систему налогообложения, обеспечивающую экономически обоснованный уровень доходности при соблюдении баланса интересов государства и налогоплательщика в сочетании минимальной величины затрат налогового администрирования и издержек налогоплательщика на соблюдение налогового законодательства.

3.2 Анализ эффективности проектных предложений

Основными направлениями оптимизации налогообложения прибыли ОАО СК "РОСНО" являются:

1. Создание бюджетных моделей, позволяющих более адекватно спрогнозировать продажи, с учетом внешних вызовов, а также задач и целей компании на 2010 год.

2. Сохранение «напрягающей» функции бюджета (несмотря на кризисный и посткризисный период), то есть он должен требовать от продающих структур тех продаж, которые они реально могут осуществить плюс еще немного.

3. Обеспечение более оперативного отображения информации о выполнении бюджета в информационной системе путем ужесточения контроля за периодом времени с момента заключения полиса до ввода его в систему.

4. Еще большая детализация информации о выполнении бюджета доходов и расходов, с тем, чтобы можно было определить не только за счет каких продуктов и в какой степени оно происходит, но и за счет каких каналов продаж (агенты, автосалоны, партнеры, брокеры и т.п.). Другими словами, обеспечение многомерности представления информации о выполнение бюджета.

В связи с выше перечисленным, необходимо провести модификацию бюджетной модели ОАО СК "РОСНО" для соответствия целям и задачам бюджетной кампании на 2010 г.

ОАО СК "РОСНО" придерживается актуарной модели расчетов страховых тарифов, что позволяет контролировать убыточность основных продуктов. Использование системы бюджетов позволяет отслеживать изменение показателей в любой момент времени и предупреждать падение финансовых результатов. Используемые компанией методики поддержаны ведущими аудиторскими компаниями KPMG и «Грант Торнтон Трид», также рейтинговыми агентствами, которые не первый год признают за компанией высшую категорию надежности ААА.

Особенностью расчета доходной части бюджета является то, что расчет ведется по каждому страховому продукту, входящему в соответствующую статью, отдельно. Затем результаты объединяются по статьям классификации.

Для прогноза доходов ОАО СК "РОСНО" были разработаны 4 основные модели. Модели используются для прогноза суммы премий менеджерам компании в разрезе групп страховых продуктов. Остальные параметры доходной и расходной частей бюджета являются параметризуемыми. Их значения определяются экспертно.

Рассмотрим разработанные модели расчета премий менеджерам компании ОАО СК "РОСНО".

Модель 1. Детализация по агентам.