Пути совершенствования налогообложения прибыли СК РОСНО на современном этапе

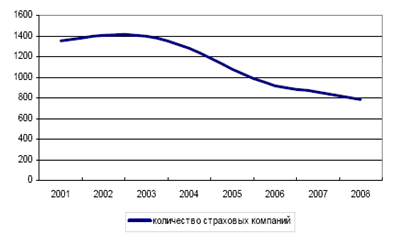

В 4-том квартале рынок покинуло 28 компаний, тогда как в первые три квартала с рынка уходило по 12-16 компаний. Их количество продолжает сокращаться с 2004 года, т.к. регулятор ведет активную деятельность по очистке страхового рынка от слабых страховых компаний.

В целом, в условиях завершения отраслевой специализации доля компаний, относящихся к отрасли личного страхования, сокращается. Если в 2008 году 10% компаний от их общего числа на рынке проводили операции страхования в обеих отраслях, то к концу прошлого года «совместителей» осталось только 3%. Сейчас сориентированы на отрасль страхования жизни 8,5% страховщиков на рынке.

Количество страховщиков, проводящих как только операции по страхованию жизни, так и по страхованию жизни и личному страхованию одновременно, за год увеличилось в практически одинаковой пропорции (порядка 30% по сравнению с 2008 годом).

Динамика числа страховых компаний, зарегистрированных в Едином государственном реестре субъектов страхового дела, представлена на следующем графике (см. рис. 6).

Рис. 6. Динамика числа страховых компаний в 2001-2008гг.

По прогнозам Росгосстраха, в 2009 г. страховой рынок покинут не менее 100 компаний. На слишком значительное сокращение операторов страхового рынка рассчитывать не приходится, так как основное их число относится к разряду «нишевых» игроков, обслуживающих интересы отдельных предприятий и организаций. Так что этот сегмент, как представляется, перенесет кризис без особых потерь.

На рынке все также наблюдается тенденция к увеличению концентрации страхового бизнеса. На сегодняшний день большую часть страховых премий собирает сотня компаний. Так, в целом первая сотня страховщиков собирает 85,3% премий, по добровольному страхованию в сумме с ОСАГО – 87,8% взносов.

Увеличение доли первых 10 и 100 компаний – лидеров наблюдается во всех сегментах страхового рынка (см. табл. 5). Наличие местных страховщиков и филиалов компаний из других регионов характеризует привлекательность и степень развития местного страхового рынка. Наибольшее присутствие местных страховых компаний и филиалов страховщиков из других регионов отмечается в Москве, Санкт-Петербурге, Краснодарском крае, Московской и Свердловской областях. По сравнению с 2007 годом в первой пятерке Свердловская область заменила Самарскую.

Таблица 5 Динамика концентрации страховых компаний на рынке в 2007- 2008 гг.

|

2007 год |

2008 год | |||

|

Всего по страховому рынку (включая ОМС) |

Добровольное страхование + ОСАГО |

Всего по страховому рынку (включая ОМС) |

Добровольное страхование + ОСАГО | |

|

Доля страховых компаний в сборах страховой премии, % | ||||

|

10 компаний-лидеров |

39,6 |

47,0 |

40,5 |

48,7 |

|

20 компаний-лидеров |

53,0 |

62,0 |

55,0 |

64,2 |

|

50 компаний-лидеров |

72,1 |

78,1 |

74,2 |

79,0 |

|

100 компаний-лидеров |

83,5 |

87,1 |

85,3 |

87,8 |

Меньше всего страховых компаний работает в республиках Тыва и Ингушетия, в Чукотском автономном округе, Еврейской автономной области и Магаданской области.

В 29 субъектах РФ наблюдается сокращение количества страховых компаний, в 7 оно не изменилось, а в 44 регионах выросло по сравнению с предыдущим годом. Самый большой рост количества действующих страховщиков на рынке зафиксирован в республике Карачаево-Черкессия – 29,4%, самое большое сокращение – в республике Тыва – 16%. В абсолютных цифрах самое значительное сокращение зарегистрировано в Москве – 24 страховщика ушло с рынка, а больше всего компаний – 16 – прибавилось в Воронежской области.

Общий объем премий в 2008 году составил 946,2 млрд. руб., что на 21,9% превышает сумму премий за 2007 год (см. табл. 6). Объем выплат составил 622,7 млрд. руб., это больше аналогичного показателя предыдущего года на 29,2%. Тенденция прошлых лет сохраняется – рынок растет, причем выплаты увеличиваются быстрее премий. Однако по сравнению с предыдущим годом отмечено небольшое снижение темпов роста – в 2007 году премии выросли на 27,1%, выплаты – на 36,6%.

Таблица 6 Динамика российского страхового рынка в 2007-2008 гг.

|

Виды страхования и страховой деятельности |

Показатели страховой деятельности |

2007г. |

2008г. |

Прирост |

|

Всего страховая премия |

Премии, млрд.руб. |

776,0 |

946,2 |

21,9% |

|

Выплаты, млрд.руб. |

481,9 |

622,7 |

29,2% | |

|

Добровольное страхование – всего |

Премии, млрд.руб. |

407,3 |

464,4 |

14,0% |

|

Выплаты, млрд.руб. |

158,3 |

194,8 |

23,1% | |

|

Страхование жизни |

Премии, млрд.руб. |

22,7 |

18,7 |

-17,8% |

|

Выплаты, млрд.руб. |

15,8 |

6,0 |

-62,0% | |

|

Добровольное страхование иное, чем страхование жизни |

Премии, млрд.руб. |

384,6 |

445,7 |

15,9% |

|

Выплаты, млрд.руб. |

142,5 |

188,8 |

32,5% | |

|

Личное страхование |

Премии, млрд.руб. |

90,0 |

107,6 |

19,5% |

|

Выплаты, млрд.руб. |

49,5 |

61,4 |

24,2% | |

|

Имущественное страхование |

Премии, млрд.руб. |

274,3 |

315,6 |

15,0% |

|

Имущественное страхование |

Выплаты, млрд.руб. |

91,4 |

124,7 |

36,4% |

|

Страхование ответственности |

Премии, млрд.руб. |

20,3 |

22,5 |

11,2% |

|

Выплаты, млрд.руб. |

1,6 |

2,7 |

68,1% | |

|

Обязательное страхование – всего |

Премии, млрд.руб. |

368,7 |

481,8 |

30,7% |

|

Выплаты, млрд.руб. |

323,6 |

427,9 |

32,2% | |

|

ОМС |

Премии, млрд.руб. |

289,9 |

394,3 |

36,0% |

|

Выплаты, млрд.руб. |

278,1 |

374,1 |

34,5% | |

|

ОСАГО |

Премии, млрд.руб. |

72,5 |

79,9 |

10,3% |

|

Выплаты, млрд.руб. |

41,1 |

47,6 |

15,8% | |

|

Добровольное страхование + ОСАГО |

Премии, млрд.руб. |

479,8 |

544,3 |

13,4% |

|

Выплаты, млрд.руб. |

199,4 |

242,4 |

21,6% |