Расчет налогов. Налог на прибыль организаций

Содержание

1. Налог на прибыль организаций

1.1 Место и роль налога в налоговой системе РФ и доходных источниках бюджетов

1.2 Субъекты налога

1.3 Объекты налога

1.4 Налоговая база и порядок ее определения

1.5 Налоговый период

1.6 Налоговые ставки

1.7 Налоговые льготы

1.8 Порядок исчисления, порядок и сроки уплаты налога

2. Расчет налогов

2.1 Исходные данные

2.2 Расчет вспомогательных данных

2.3 Отчет о прибылях и убытках (форма №2)

2.4 Отчет о движении денежных средств (форма №4)

2.5 Формирование балансового отчета (форма №1)

2.6 Расчеты для упрощенной системы налогообложения (УСН)

Заключение

Список использованных источников

1. Налог на прибыль организаций

1.1 Место и роль налога в налоговой системе РФ и доходных источниках бюджетов

Налог на прибыль организаций является федеральным налогом, прямым, пропорциональным и регулирующим. Он взимается только с юридических лиц. Налог на прибыль наряду с налогом на добавленную стоимость является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата.

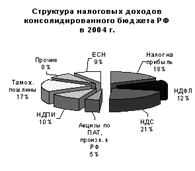

В условиях рыночного хозяйствования распределение прибыли является внутренним делом предприятия. Однако государство может воздействовать на этот процесс с помощью различных косвенных регуляторов, в том числе через систему налогообложения. Именно в рамках налоговой системы осуществляется взаимодействие государства и хозяйствующего субъекта по поводу формирования государственного бюджета, с одной стороны, распределения доходов производителя по направлениям его использования, с другой. Налоговый механизм обеспечивает экономическую реализацию добавочной прибыли по месту ее возникновения. Предприятие получает дополнительные возможности, как для ее инвестирования, так и для расширения непроизводительного потребления. Налог на прибыль организаций играет весьма существенную роль в налоговой системе РФ. Доля данного налога в доходах консолидированного бюджета составляла в 2004 году 18%.

Рис. 1.1 Структура налоговых доходов консолидированного и федерального бюджета России за 2004 г. (источник – данные Минфина РФ)

Налоговая ставка устанавливается в размере 24 процентов, за исключением случаев, предусмотренных пунктами 2 - 5 статьи 284. При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации. Нормативно-правовые акты:

- НК РФ, глава 25 (ред. от 27.07.2006)

- Закон РФ "О федеральном бюджете на 2007 год"

- Закон Санкт-Петербурга от 28.06.1995 N 81-11 (ред. от 09.10.2006)

1.2 Субъекты налога

Статья 246 НК РФ. Налогоплательщиками налога на прибыль организаций признаются:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации

1.3 Объекты налога

Статья 247 НК РФ. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью в целях настоящей главы признается:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с данной главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с данной главой;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 НК РФ.

1.4 Налоговая база и порядок ее определения

Статья 274 НК РФ.

О налоговой базе переходного периода см. Федеральный закон от 6 августа 2001 г. N 110-ФЗ

1. Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со статьей 247 НК РФ, подлежащей налогообложению.

2. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в пункте 1 статьи 284 НК РФ, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с данной главой предусмотрен отличный от общего порядок учета прибыли и убытка.

3. Доходы и расходы налогоплательщика в целях настоящей главы учитываются в денежной форме.

4. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, если иное не предусмотрено НК РФ, исходя из цены сделки с учетом положений статьи 40 НК РФ.

5. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений статьи 40 НК РФ, если иное не предусмотрено данной главой.

Федеральным законом от 7 июля 2003 г. N 117-ФЗ в пункт 6 статьи 274 НК РФ внесены изменения, вступающие в силу с 1 января 2004 г.

6. Рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному абзацем 2 пункта 3, а также пунктами 4-11 статьи 40 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них налога на добавленную стоимость, акциза).

7. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

8. В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном данной главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных статьей 283 НК РФ.

Федеральным законом от 24 июля 2007 г. N 216-ФЗ в пункт 9 статьи 274 внесены изменения, вступающие в силу с 1 января 2008 г.

9. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся к игорному бизнесу, подлежащему налогообложению в соответствии с главой 29 НК РФ.

Налогоплательщики, являющиеся организациями игорного бизнеса, а также организации, получающие доходы от деятельности, относящейся к игорному бизнесу, обязаны вести обособленный учет доходов и расходов по такой деятельности.