Рациональная организация системы бюджетирования на примере ООО КХ Весна

Введение

Актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением внешних ресурсов. Данная ситуация приводит к отсутствию возможностей для роста бизнеса, выхода его на новые рынки и снижению, в конечном итоге, его конкурентоспособности. В этих условиях необходимо наладить систему бизнеса, способную адекватно и своевременно реагировать на воздействия окружающей среды во всех областях.

Основной целью бухгалтерского учета является предоставление руководству организации полного комплекса информации о фактических, плановых и прогнозных показателях функционирования предприятия как экономической и производственной единицы, а также необходимую информацию о внешнем окружении с целью обеспечения возможности принимать экономически взвешенные управленческие решения.

Вопросы организации бухгалтерского учета на предприятии тесно связаны с вопросами управления затратами на всех уровнях его производственно-коммерческой деятельности. Стремление построить такую внутрипроизводственную учетную систему, которая взаимосвязано отражала бы весь производственный процесс, является одной из приоритетных задач.

Для принятия управленческих решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить не будут ли они чрезмерными, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

Бюджетирование является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить их объем и потребность в них, снизить себестоимость и повысить конкурентоспособность предприятия. Особо следует выделить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности. Этим определяется актуальность выбранной темы.

Цель данной курсовой работы состоит в том, чтобы закрепить и углубить знания, полученные в процессе теоретического изучения курса Бюджетирование и калькулирование в АПК;

Задачи курсовой работы:

- рассмотреть теоретические основы бюджетирования на предприятиях отросли АПК;

- изучить этапы составления генерального бюджета для отрасли АПК;

- произвести расчет бюджета производства продукции растениеводство, бюджета производства продукции животноводства; бюджета потребности в кормах; бюджета продаж; бюджета доходов и расходов; бюджет прибылей и убытков.

При написании курсовой работы были использованы учебные пособия по данному предмету, методические издания.

1 Теоретические основы бюджетирования

1.1 Сущность бюджетирования

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость стратегически ориентированные программы развития промышленных предприятий дополнять бюджетированием. Представляя собой, специфический подход к организации управления хозяйственно-финансовой деятельностью предприятия, оно обеспечивает полное участие всех подразделений предприятия в процессах становления комплексных планов на основе своевременной и достоверной информации о состоянии разработки и внедрения бюджетных систем планирования и отчетности.

Одним из важных инструментов управления предприятием в условиях рыночной экономики является бюджетное планирование (бюджетирование).

Термин «бюджетирование» имеет множество различных трактовок. Среди встречающихся определений следующая формулировка понятия «бюджетирование» является наиболее точной и полной, это связано с тем, что в ней указано его истинное назначение на предприятии: «Бюджетирование - это процесс составления и принятия бюджетов, с одной стороны, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений». [11]

В нашей стране под бюджетированием часто понимают так называемое казначейское бюджетирование, то есть регламент управления денежными средствами, используемыми в операционной (основной) деятельности коммерческой организации. В мировой практике бюджетирование – это элемент менеджмента, ориентированный на управление коммерческой организацией (в денежных показателях), представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Таким образом, по отношению к нему казначейская функция является вторичной.

В самом общем виде назначение бюджетирования в компании заключается в том, что это основа:

планирования и принятия управленческих решений в компании;

оценки всех аспектов финансовой состоятельности компании;

укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

При этом в каждой организации может быть свое назначение бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей

Бюджетирование – сложная система включающая:

совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность, как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия;

управленческие воздействия на центр финансовой отчетности (ЦФО), ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды;

отчетность ЦФО, позволяющая оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

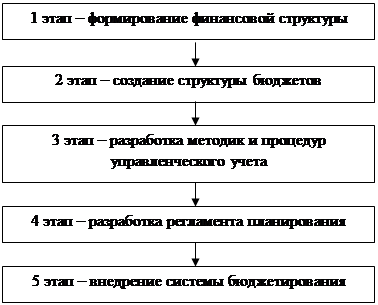

Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль за их фактическим исполнением, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений. В общем случае можно выделить пять этапов постановки системы бюджетирования в организации, они представлены на рисунке 1.

Рисунок 1 - Этапы постановки системы бюджетирования

Цель первого этапа (формирование финансовой структуры) – разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов