Рациональная организация системы бюджетирования на примере ООО КХ Весна

Структура бюджета может иметь бесконечное количество видов и форм. Его структура зависит от того, что является предметом составления бюджета; размер организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации; квалификации и опыта разработчиков.

1.2 Составление генерального бюджета

Генеральный (общий) бюджет представляет собой скоординированный (по всем подразделениям) план работы для всей организации. Цель общего бюджета состоит в объединении и суммировании планов различных подразделений предприятия, называемых частными бюджетами.

Генеральный бюджет любой организации состоит из двух частей:

Операционный бюджет

Финансовый бюджет

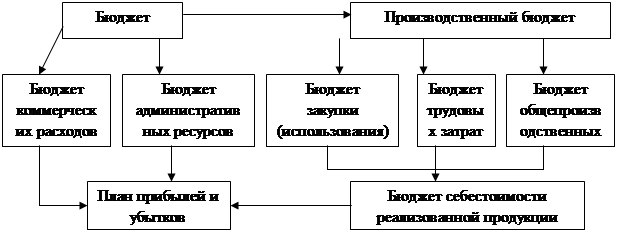

Операционный (текущий, периодический) бюджет показывает прогнозируемые объемы продаж и производства, которые трансформируются в количественные оценки доходов и расходов для каждого подразделения организации. Операционный бюджет включает в себя бюджетный отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как бюджет продаж, производственный бюджет, бюджет товарно-материальных запасов и бюджет расходов (смотри рисунок 2).

Составление операционного бюджета начинается с разработки бюджета продаж. Объем реализации определяет высшее руководство организации, которое формирует свое решение в процессе консультации с управляющим отдела сбыта. На основе бюджета продаж составляются бюджеты производства и себестоимости реализованной продукции. Составление бюджета предполагает планирование не только денежных потоков, но и потребности в ресурсах в натуральном выражении. Конечной целью работы над операционным бюджетом является разработка планов прибылей и убытков.

Генеральный бюджет

Операционный бюджет

Операционный бюджет

м

Финансовый бюджет

|  |

Рисунок 2 – Схема генерального бюджета

1 Бюджет продаж. Планирование продаж зависит не только от производственных возможностей, но и от возможностей сбыта на рынке. При составлении бюджета продаж необходимо учитывать влияние следующих факторов: деятельность конкурентов, стабильность поставщиков и покупателей, результативность рекламы, сезонные колебания спроса, ценовую политику, общее состояние экономики, наличие ограничений со стороны государства, и др. в бюджете продаж отражаются следующие показатели: виды продаваемой продукции, их количество, цена за единицу и сумма, на которую планируется осуществить продажу. Подготовка бюджета продаж является отправной точкой во всем процессе составления общего бюджета, так как объем продаж и его товарная структура характеризует уровень деятельности организации.

2 Производственный бюджет. После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести для выполнения бюджета реализации и поддержания запасов готовой продукции на запланированном уровне. Объем производства в натуральных единицах рассчитывается следующим образом: Бюджет производства = Бюджет продаж + Прогнозируемый запас готовой продукции на конец года – Запас готовой продукции на начало периода.

Для определения общих затрат на производство необходимо рассчитать себестоимость единицы продукции, складывающуюся из материальных, трудовых затрат и накладных расходов. Следовательно, следующий этап подготовки генерального бюджета – составление частных бюджетов: бюджеты использования материалов, бюджеты трудовых затрат, бюджеты накладных расходов.

3 Бюджет закупки (использования) материалов. В бюджете закупок определяются сроки закупки и количество сырья, материалов, полуфабрикатов, которое необходимо приобрести для выполнения производственного задания. При планировании закупок материалов необходимо учитывать уровень запасов материалов на начало и на конец планируемого периода.

Для расчета расходов материалов в натуральных единицах необходимо знать:

· запасы материалов на начало отчетного периода;

· потребность в материалах для выполнения производственного бюджета (определяются производственным бюджетом).

Количество материалов, необходимых для обеспечения плановых показателей производства, рассчитывается следующим образом: материалы, необходимые для производства запланированного объема продукции минус запасы материалов на начало периода.

Умножая количество единиц материалов на их закупочную стоимость, получают бюджет закупки материалов.

Если предприятие хочет иметь к концу периода какой-то уровень запасов, то в бюджете закупок это необходимо учесть. В этом случае бюджет закупок будет выглядеть следующим образом.

4 Бюджет трудовых затрат. Этот бюджет определяется необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, рассчитанное путем умножения количества единиц продукции (работ, услуг) на норму затрат труда в часах на единицу. Денежное выражение трудовых затрат определяется путем умножения необходимого рабочего времени на различные часовые ставки оплаты труда.

5 Бюджет общепроизводственных расходов. Этот бюджет представляет собой подробный план предполагаемых производственных расходов, которые в момент совершения не могут быть сразу включены в себестоимость конкретного носителя затрат (затраты на содержание и эксплуатацию оборудования, амортизация основных средств общеотраслевого назначения и т.д.). Этот бюджет имеет две цели:

· объединить все бюджеты общепроизводственных расходов, разработанные менеджерами по производству и его обслуживанию;

· собрать денные для исчисления нормативов общепроизводственных расходов на предстоящий учетный год.

6 Бюджет себестоимости реализованной продукции. В основе составления этого бюджета лежит формула расчета: себестоимость реализованной продукции = запас готовой продукции на начало периода + себестоимость произведенной за планируемый период продукции – запас готовой продукции на конец периода. В свою очередь себестоимость произведенной за планируемый период продукции слагается из материальных, трудовых затрат и общепроизводственных расходов. К моменту составления бюджета себестоимости реализованной продукции все данные уже имеются.