Реформирование пенсионного фонда Российской Федерации

• работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

• самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты);

• являющиеся членами крестьянских (фермерских) хозяйств и некоторые другие [1].

Практически это означает, что под действие пенсионного страхования попадает все занятое население, включая как регулярно занятых, так и самозанятых, за исключением занятых в силовых ведомствах. Точная численность этой категории населения фиксируется в системе персонифицированного учета (СПУ), однако эти данные, как уже отмечалось, доступны для использования только ПФ.

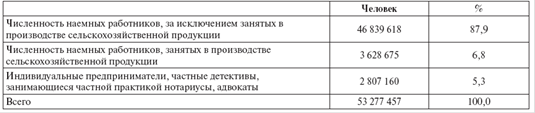

По косвенной оценке, основанной на данных Росстата и ПФРФ, в 2004 г. общая численность застрахованных составляет 53 277 тыс. человек (см. табл.3.3).

Таблица 3.3

Оценка численности и структуры застрахованных в 2004 г.

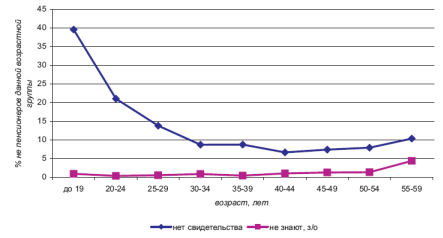

СПУ предусматривает обязательное открытие индивидуального счета каждого застрахованного лица с фиксацией всех предусмотренных законом страховых взносов работника, а также выдачу каждому застрахованному пенсионного удостоверения застрахованного лица. СПУ является необходимым административным элементом пенсионного страхования, и ее формирование заняло несколько лет. В итоге в стране была создана единая уникальная система, которая в принципе должна была охватить все население, занятое по трудовым договорам и договорам гражданско-правового характера. Так это или нет, помогают оценить некоторые выборочные обследования населения. По данным обследования НИСП, около 4% застрахованных заявляют об отсутствии такого пенсионного свидетельства. Особенно высока доля отметивших, что у них нет карточки пенсионного страхования, среди молодежи (см. рис.3.1). Как правило, это связано с тем, что занятость молодежи - временная, на основе устных договоренностей, что позволяет работодателю не регистрировать их в системе персонифицированного учета [13, с.106].

Рис.3.1 Наличие у респондента страхового пенсионного свидетельства

Другая проблема связана с широким распространением на российском рынке труда феномена неформальной занятости. В условиях пенсионной системы смешанного типа, которая включает как страховой, так и накопительный элементы, неформальная занятость, при которой делаются пенсионные отчисления в обе подсистемы, приобретает особое значение. Для ПФ неформальная занятость означает сужение доходной базы, а для населения любые неформальные отношения в части уплаты обязательных пенсионных отчислений ведут к более низкому размеру будущей пенсии.

По данным упомянутого обследования неформальная занятость на основном месте работы охватывает 9% занятых не-пенсионеров. Она концентрируется преимущественно в самых молодых возрастах, хотя уровень неформальной занятости продолжает оставаться относительно высоким и в возрастной когорте 25-34-летних.

Создание неформальных рабочих мест происходит, главным образом, в сфере услуг, и в первую очередь - в области предоставления услуг физическим лицам по ведению домашнего хозяйства, уходу за детьми и нетрудоспособными.

О наличии устных договоренностей с руководством по вопросам оплаты труда заявили 33% работающих не-пенсионеров. В сегменте формальной занятости наличие устных договоренностей об оплате труда назвали 39% не-пенсионеров. Соответственно, теневой занятостью охвачено 36% работающих не-пенсионеров. Теневая занятость более равномерно распределена по всему сегменту формально занятых, однако ее распространенность также убывает с возрастом [15, с.56].

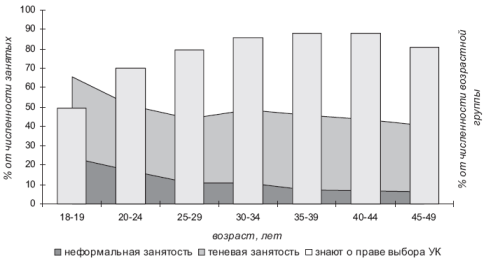

Аналогично, доля рабочих мест с устно регулируемой заработной платой ниже на государственных предприятиях и убывает по мере увеличения размера предприятия, хотя численный порог здесь выше: на средних предприятиях теневые отношения в сфере оплаты труда еще весьма распространены. Следует отметить, что старшие возрастные группы относительно реже оказываются в составе неформальной или теневой занятости (см. рис.3.2), что говорит о том, что они лучше информированы о сути пенсионной реформы и проявляют больший интерес к своей будущей пенсии.

Рис.3.2 Неформальная занятость, теневая занятость и информированность о пенсионной реформе

Одновременно это означает, что "полноценными" участниками пенсионной системы являются наиболее высокооплачиваемые застрахованные работники, поскольку размер заработной платы с возрастом повышается.

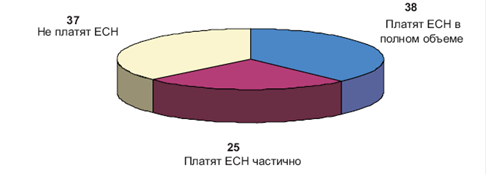

Таким образом, если взять всех не-пенсионеров - трудоспособных и пенсионных возрастов - за 100%, то совсем не платят ЕСН (по причине занятости в армии, МВД и пр., или нелегальной занятости) 32%, платят его хотя бы с части своей зарплаты - 27% и, наконец, скорее всего, уплачивают налог со всего заработка - 41%. Основной контингент плательщиков находится при этом в возрастах 40 лет и старше. В целом по нашим оценкам доля вероятных плательщиков ЕСН составляет 63%, в том числе 38% - тех, кто не имеет устных договоренностей об оплате труда, то есть платят ЕСН в полном объеме (см. рис.3.3).

Рис.3.3 Доля вероятных плательщиков ЕСН и пенсионных взносов среди всех респондентов трудоспособных возрастов,%

Из сказанного следует, что ожидаемой легализации доходов, в том числе трудовых доходов, в результате одновременного действия таких весомых факторов, как снижение ставки подоходного налога, введение новой пенсионной системы, стимулирующей декларацию доходов как базы формирования будущей пенсии, не произошло, что, разумеется, сказывается на финансовом состоянии пенсионной системы. С точки зрения финансовых интересов ПФ, существование неформальных и теневых отношений в оплате труда означает сужение налоговой базы для формирования его доходов [13, с.110].

В то же время проигрывает и другой участник пенсионной системы - само население. Проигрыш нынешнего поколения пенсионеров, пенсии которых по-прежнему строятся на принципе солидарности поколений, очевиден. В перспективе будут также очевидны последствия для относительно молодых поколений, особенно молодежи, которая в настоящее время вступает на рынок труда, но преимущественно в его неформальный или теневой сектор. Невключенность (или же отложенное включение) лиц молодых возрастов в систему пенсионного страхования означает риск снижения их общего трудового стажа и суммы страховых отчислений. Еще существеннее это будет сказываться на величине накопительной пенсии, которая также зависит от размера легитимного трудового заработка работника. Также следует отметить, что существование значительного по масштабу неформального экономического сектора и уклонение работников от взносов в ПФ снижает финансовую ответственность последнего перед будущими поколениями пенсионеров. Между тем в таких координатах выполнение задачи поддержания размера пенсий на достойном уровне в средне - и долгосрочной перспективе существенно осложняется.