Реформирование пенсионного фонда Российской Федерации

Не участвующие в пенсионной системе.

Анализ охвата населения пенсионной реформой будет не полным, если не рассмотреть группу населения, которая не относится ни к застрахованным, ни к пенсионерам. Эта группа лиц представляет особый интерес, поскольку по формальным основаниям они не являются участниками российской пенсионной системы, но вопрос в том, обусловлен ли этот феномен действующим пенсионным законодательством или же отражает неформальные социальные и экономические практики на рынке труда и в прочих экономических сферах. Эта группа, естественно, не отражена в статистике ПФ, поэтому вновь обратимся к данным выборочных опросов населения.

Формально, т.е. с точки зрения законодательства, в группу "незастрахованные или другие" входят не работавшие учащиеся очной формы, работники силовых ведомств, военнослужащие, а также домохозяйки, длительно занятые в личном подсобном хозяйстве. Как уже упоминалось, реально к ней относятся неформально занятые. Занятые, которые являются застрахованными, но не в полном объеме платят страховые взносы в ПФ, были рассмотрены выше. В настоящем разделе мы проанализируем ту группу, которая считает себя вообще незастрахованными.

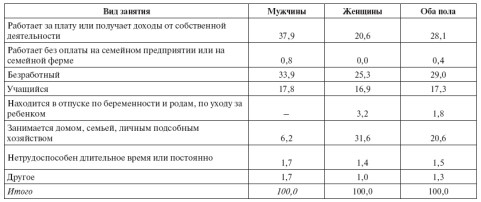

Обследование РиДМиЖ показывает, что эта группа оказалась более значимой по объему, а состав респондентов, вошедших в нее, - сложнее, чем предполагалось при разработке пенсионной реформы. Как уже отмечалось, вне рамок пенсионной системы оказываются студенты вузов, техникумов, колледжей и прочие учащиеся очной формы, которые после окончания школы продолжают свое образование51. Так, в возрастах до 25 лет в классе "другие" находится 31,4% респондентов, а среди "застрахованных" - 10,6% или в три раза меньше. При этом данная группа более весома в сельских населенных пунктах по сравнению с городскими.28,1% работает за плату или получает доходы от собственной деятельности, 29% - безработные, домашние хозяйки и занятые в ЛПХ - 20,6%, 17,3% - учащиеся, 1,8% - женщины, находящиеся в отпусках по беременности, родам и уходу за ребенком, 1,5% - длительно или постоянно нетрудоспособные (см. табл.3.4). Принципиально важным здесь является тот факт, что значительная часть представителей этой группы (чуть менее трети) имеет заработки и тем самым могла бы участвовать в пенсионной системе, однако, как уже отмечалось выше, их занятость имеет неформальный характер и не фиксируется системой персонифицированного учета [16, с.98].

Таблица 3.4

Распределение респондентов "других" по видам занятий, %

Участие населения в накопительной системе и условия входа в эту систему были рассмотрены выше. При тех ограничениях, которые зафиксированы законодательством, прежде всего возрастных, сегодняшняя накопительная система не может считаться всеобщей, поскольку адресована лишь относительно небольшой по численности группе населения.

3.3 Уровень и динамика реального размера пенсий

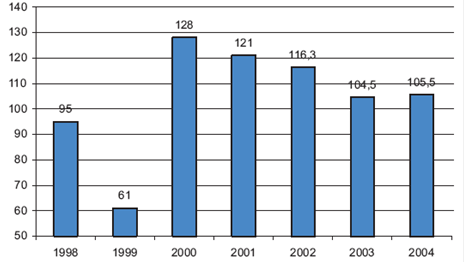

Проанализируем вопрос о расходах ПФ в свете динамики реальных пенсионных выплат пенсионерам. Для анализа динамики показателей среднего размера пенсий мы вынуждены обратиться к более отдаленной ретроспективе, а именно к 1998 г., поскольку даже спустя четыре года в момент старта пенсионной реформы в 2002 г. эта динамика еще сохраняла черты восстановительного процесса после резкого падения в период кризиса 1998 г. всех показателей, характеризующих реальные доходы населения. Беспрецедентное падение реальной средней пенсии в 1999 г. почти на 40% вынудило правительство и ПФ пойти на существенные индексации, в результате которой в 2000 г. пенсии возросли почти на 30%. Высокий темп роста сохранялся в 2001–2002 гг. (на 21 и 16% соответственно). Далее в ходе реализации реформы в течение 2003–2004 гг. благодаря благополучному финансовому положению ПФ и серии проведенных индексаций размеру пенсий удалось придать устойчиво положительную динамику - 4,5% в 2003 г. и 5,5 в 2004 г. (см. рис.3.4).

Рис.3.4 Размер назначенных пенсий в реальном выражении 1998–2004 гг., в % к предыдущему году

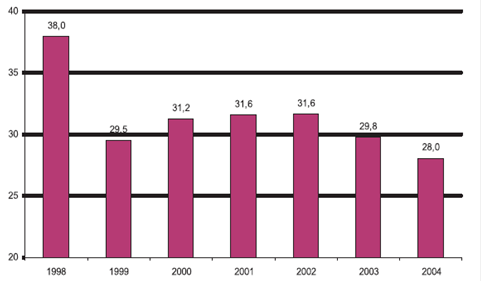

Если же обратиться к соотношению средней пенсии с прожиточным минимумом пенсионера (ПМП), то ситуация выглядит не столь оптимистично. В 2000 г. соотношение средней пенсии с ПМП после глубокого падения в 1999 г., когда средний размер пенсии снизился до критической черты и составлял всего 70% от ПМП, началось восстановление этого соотношения. В 2002 г. средний размер пенсии удалось сравнять с ПМП. Рост соотношения продолжается вплоть до 2004 г. В то же время следует обратить внимание, что даже спустя 6 лет после драматических событий 1998 г. это соотношение так и не вернулось к докризисному уровню (см. рис.3.5).

Рис.3.5 Соотношение среднего размера пенсий с прожиточным минимумом пенсионера в 1998–2004 гг.

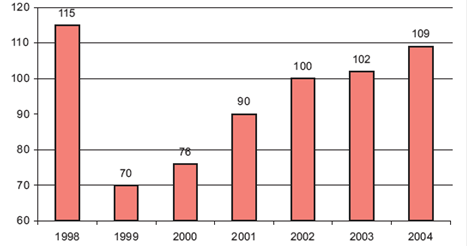

Важнейшим параметром пенсионной системы выступает коэффициент замещения, рассчитываемый как соотношение среднего размера пенсии и средней заработной платы в экономике. Накануне дефолта он достигал почти 40%, затем последовало его резкое снижение - почти на 10 проц. пунктов, далее - легкое повышение, но с 2002 г., т.е. с начала реформы, его динамика, описав дугу, вернулась к уровню кризисного 1999 г. (см. рис.3.6).

Рис.3.6. Коэффициент замещения (отношение средней пенсии к средней заработной плате) в 1998–2004 гг., %

Тем не менее, положительная динамика пенсионных выплат населению в последние годы не позволяет считать, что реформа может обеспечить российским пенсионерам достойный уровень жизни. Реальное материальное положение пенсионеров зависит не только от размера пенсии, но и от целого ряда других факторов - наличия других источников доходов, в первую очередь, работы, социальных пособий и льгот, структуры домохозяйства, в состав которых они входят, доходов других членов домохозяйства. В России преобладают домохозяйства смешанного типа, в которых представлены многопоколенные семьи. Условно их можно разделить на три группы:

• домохозяйства, полностью зависимые от ПФ, т.е. те, в которых все его члены являются пенсионерами;

• домохозяйства, полностью независимые от ПФ, т.е. те, в состав которых не входят пенсионеры;

• домохозяйства, частично зависимые от ПФ, т.е. те, в состав которых входят как пенсионеры, так и не-пенсионеры [13, с.123].

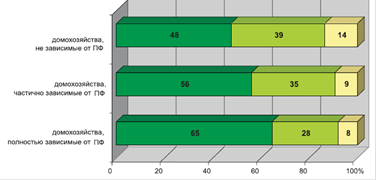

Сравнивая материально-имущественные параметры этих трех групп, нетрудно заметить, что в наихудшем экономическом положении оказываются семьи пенсионеров. При ответе на вопрос "Насколько Вам легко сводить концы с концами? " 65% из них дают самый пессимистический вариант ответа "с большим трудом". В двух других группах доля пессимистических ответов ощутимо ниже (см. рис.3.7).

Рис.3.7. Распределение ответов на вопрос: "Насколько Вам легко сводить концы с концами? " (распределение по типам домохозяйств), %