Реформирование пенсионного фонда Российской Федерации

Новая пенсионная модель в большей мере является страховой, в которой размер пенсии зависит от размера заработной платы.

Новая система, так же как и старая, основана на принципе солидарности поколений. Но в отличие от последней она основана на персонифицированном учете обязательств государства перед будущим пенсионером. При этом на счетах граждан будут накапливаться не средства, а обязательства государства перед гражданами. Платежи за работающих будут поступать в Пенсионный фонд России и фиксироваться на лицевых счетах, но деньги, как и раньше, будут направляться на выплаты пенсий нынешним пенсионерам.

В новой пенсионной модели предложена принципиально новая схема индексации пенсий. В основе ее - прогноз темпов инфляции и роста заработной платы на планируемый год. По этим показателям и с учетом прогнозируемых доходов пенсионной системы и будет определяться размер индексации на год, утверждаемый в бюджете ПФ.

Наконец, новая модель включила накопительный элемент, в рамках которого работники накапливают определенную часть своей заработной платы для самостоятельного финансирования своих будущих пенсий.

Нетрудно, однако, заметить, что новый вариант пенсионной реформы консервативнее программы 1998 г. и содержит больше социальных гарантий. В частности, на первом уровне пенсионной системы произошел возврат к идее универсальных базовых пенсий для всех, которая содержится в положениях Концепции 1995 г. Формирование распределительной пенсии из двух частей - фиксированной для большинства (базовой части) и дифференцированной по трудовому вкладу (страховой части) - снижает дифференциацию пенсий по сравнению с вариантом 1998 г., в котором предусматривалось формирование всей распределительной пенсии в системе условно-накопительных счетов (УНС). Тем самым, удается достичь определенной экономии (или, точнее, меньших темпов роста) пенсионных расходов. Кроме того, мировой опыт свидетельствует о том, что пенсионные системы с универсальными пенсиями пользуются большей поддержкой у населения, чем системы, в которых социальные пенсии предоставляются на основе проверки нуждаемости, как это предусматривалось Программой 1998 г.

В новом варианте пенсионной реформы последовательно реализуется принцип разделения уровней по источникам финансирования. Первый уровень - базовые части трудовых пенсий и пенсии в рамках государственного пенсионного обеспечения - финансируются федеральным бюджетом за счет ЕСН и других налогов. Источники финансирования пенсий второго уровня - обязательные отчисления работодателей (ЕСН) с фонда оплаты труда работников. Наконец, пенсии третьего уровня формируются за счет добровольных отчислений граждан и работодателей на пенсионные цели. Все средства, отчисляемые на финансирование страховой части трудовых пенсий, концентрируются в ПФ. Все отчисления в рамках третьего уровня производятся в негосударственные пенсионные фонды. Отчисления на страховую и накопительную части пенсии дифференцированы по двум основаниям: величина годового фонда заработной платы работника и его возраст. Чем старше работник, тем большая доля его отчислений направляется на финансирование страховой части пенсии. Для мужчин старше 50 лет и женщин старше 45 лет отчисления в накопительную систему не предусмотрены [13, с.97].

3. Переход на накопительно-страховую систему пенсионного обеспечения в 2002-2004 гг.

Прежде чем обратиться к анализу ситуации в пенсионной сфере в 2002–2004 гг., отметим некоторые существующие ограничения. К сожалению, приходится констатировать, что деятельность ПФ продолжает оставаться малопрозрачной со статистической и методической точек зрения [12, с.18].

На протяжении почти двух лет даже численность пенсионеров по видам получаемых пенсий относилась к закрытой информации и была открыта лишь в 2004 г. Принципиальным моментом является отсутствие открытых данных по таким важнейшим параметрам пенсионной системы, как численность и структура застрахованных, дифференциация застрахованных по реальной ставке ЕСН, реального размера налоговой базы для формирования доходов ПФ и т.д. Кроме того, исполнение бюджетов ПФ утверждается с большим опозданием, что затрудняет анализ состояния доходов и расходов ПФ. В этой связи анализ реальной ситуации в пенсионной сфере вообще и результатов первых лет реформы возможен на основе комбинации опубликованных данных ПФ, Росстата, аналитических оценок и результатов выборочных социологических обследований населения.

Численность и структура пенсионеров

В 2002–2004 гг. численность пенсионеров с незначительными колебаниями превышала 38 млн. человек (см. табл.3.1) и в 2004 г. Составляла более четверти населения страны - 26,5%. В структуре пенсионеров абсолютно большую часть (около 95%) составляют лица, получающие трудовые пенсии и, в основном, пенсии по старости, - их доля составляет около 80% среди получателей трудовых пенсий. Получатели пенсий по государственному пенсионному обеспечению составляют чуть менее 2 млн. человек или 5% от общего числа пенсионеров [13, с.101].

Специфической российской проблемой в социальной сфере вообще и пенсионной, в частности, является значительная доля инвалидов, численность которых в настоящее время приближается к 11 млн. человек, что составляет 7,3% от всего населения страны и почти 30% от общего числа получателей пенсий.

Другой особенностью российского пенсионного и трудового законодательства является возможность совмещения получения пенсий и продолжения работы. Каждый пятый российский пенсионер является работающим пенсионером. Общая их численность составляет почти 8 млн. человек.

Таблица 3.1

Численность пенсионеров и их отдельных категорий в 2002–2004 гг.

3.1 Нормативный и фактический пенсионный возраст

Для российской пенсионной системы принципиальным является вопрос о фактическом возрасте выхода на пенсию и о масштабном распространении досрочного выхода на пенсию. Изменения в российском пенсионном законодательстве, а также методология статистики ПФРФ не позволяет дать ясного и исчерпывающего ответа на вопрос, сколько нынешних пенсионеров вышли на пенсию досрочно и насколько фактический возраст выхода на пенсию ниже общего. Ответ на этот вопрос дают данные выборочных социологических [20, с.47].

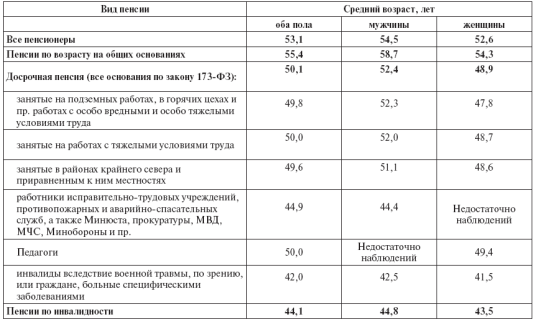

Согласно этим данным, средний возраст оформления пенсии - 53,1 лет (см. табл.3.2). Мужчины оформляют пенсию в среднем в 54,5 лет, а женщины в 52,6 лет. Фактический возраст выхода на пенсию, следовательно, почти на 2,5 года ниже общего у женщин и на 5,5 лет у мужчин.

Таблица 3.2

Средний возраст назначения пенсии в зависимости от ее основания,

респонденты-пенсионеры, лет

3.2 Численность и структура застрахованных, легализация трудовых доходов

В соответствии со статьей 7 ФЗ № 167 "Об обязательном пенсионном страховании в РФ" застрахованными лицами являются граждане РФ, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства: