Роль кредита в экономике

Таблица 2.3

Средневзвешенные ставки по видам кредитования физических лиц в среднем за анализируемый период, %*

|

Виды кредитов |

2006 г |

2007 г |

2008 г |

|

Товарные кредиты |

22,5 |

23,6 |

23,9 |

|

Автокредиты |

13,2 |

14,5 |

14,6 |

|

Ипотечные кредиты |

6,5 |

8,1 |

10,2 |

|

Кредиты наличными |

22,6 |

25,6 |

27,4 |

|

Карточные кредиты |

25,4 |

26,8 |

26,9 |

*Источник: [49]

Данные, приведенные в таблице 2.3 показывают, что наиболее дорогостоящим кредитов является кредит наличными. Причем он стал дешевле, чем в начале анализируемого периода в среднем на 7,5%.

Карточные кредиты на втором месте по стоимости, причем их стоимость от кредита наличными дешевле лишь на 6,5%. Однако с каждым годом этот вид кредитования дорожал, и рост стоимости составил в 2007 году 11%, в 2008 году – 12,3%. На втором месте товарные кредиты, которые так же дорожают с каждым годом в среднем на 12 – 13%. Ипотека и автокредитование в среднем с каждым годом дифференцируются на 10-12%.

Анализ кредитного рынка России позволяет сделать вывод, что первые годы после обретения независимости были самыми противоречивыми, в течение которых изменялись ранее устоявшиеся тенденции, намечались новые, которые, не успев окрепнуть, снова изменялись.

Это относится прежде всего к выравниванию процентных ставок отраслевых и универсальных банков.Другая тенденция, достаточно ясно обозначившаяся в середине 2006 года, состоит в сближении ставок кредитования государственных и коммерческих организаций, но все же в 2008 году ставки не сравнялись. В связи с этим целесообразно сохранить градацию по разделению ставок при кредитовании государственных и коммерческих структур. Некоторые проблемы кредитования связаны с внутренними действиями работников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров; выдача кредитов без четких сроков возвращения; иногда отсутствие проверки использования целевых кредитов и т.д. [11, с. 4]. Таким образом последний за анализируемый период произошло увеличение ставок по потребительским кредитам примерно на 5-8% в среднем (рис. 2.11).

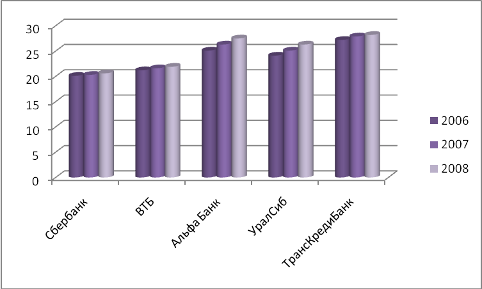

Рис.2.11. Динамика уровня средневзвешенных ставок кредитования физических лиц различных банков РФ, %*

*Источник: [49]

Рисунок 2.11 показывает, что Сбербанк и ВТБ имеют наименьшие ставки по потребительским кредитам, в то время как коммерческие банки предоставляют такие кредиты дороже в среднем на 10-12%, и продолжают увеличивать их стоимость с каждым годом.

Так Сбербанк и ВТБ существенно не поменяли стоимость потребительских кредитов и в течение всего анализируемого периода увеличили их стоимость лишь на 0,9%. Самыми дорогими потребительскими кредитами отличился, Альфа Банк, который увеличил их стоимость в 2007 году на 12,3%, в 2008 году на 8,4%.

Относительно дорогие потребительские кредиты предоставляет ТрансКредитБанк, который так же ежегодно повышает их стоимость на 10-12%. Банк УралСиб наиболее лоялен в это отношении.

Темпы роста стоимости кредитов, предоставляемых этим банком населению РФ самые низкие среди коммерческих банков и оставляют всего 0,9-1,2% в год.

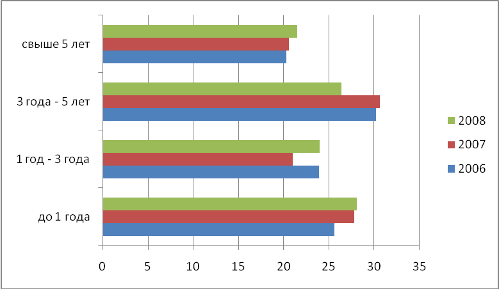

Рис.2.9. Динамика средневзвешенной ставки по потребительскому кредитованию в РФ, %.*

*Источник: [49]

Как видно из рисунка 2.9, ставки по различным видам кредита с каждым годом увеличивается. Так кредиты до 1 года увеличили свою стоимость в 2007 году по сравнению с 2006 на 10,2%, в 2008 году рост их стоимости продолжился и составил 5,6%.

Кредиты, сроком от 1 года до 2 лет в 2006 году стоили дешевле на 8,5%, а в 2007 году по сравнению с 2008 – уже на 9,1%.

Более долгосрочные потребительские кредиты стоят обходятся в год населению дешевле, однако с учетом того, что кредит взят не на один год их стоимость возрастает как минимум на треть.

Так, кредиты, сроком в 3-5 лет в 2007 году подорожали на 8,9%, в 2008 году по сравнению с 2007 – на 9,6%. Кредиты, свыше 5 лет не такие подвижные как краткосрочные, однако так же дорожают с каждым годом.

В 2007 году такие кредиты обходились населению в 1,12 раза дороже, чем в 2006. А в 2007 рост их стоимости увеличился еще в 1,13 раза.

Повышение стоимости потребительских кредитов в РФ можно связать с различными макроэкономическими причинами, в том числе с инфляцией, политикой правительства и ЦБ РФ, однако по сравнению с зарубежными странами, в России кредиты для населения остаются самыми дорогими [11, с. 41]. Однако, это не останавливает население России приобретать различные товары, услуги и виды работ в кредит.

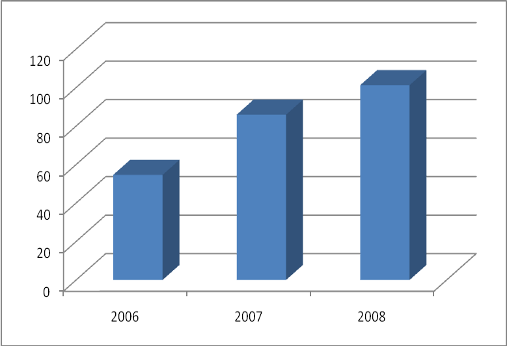

Но не смотря на все положительные тенденции развития экономики, увеличение платежеспособности населения и т.д., рост просроченной ссудной задолженности все имеет место быть и еще и увеличиваться (рис. 2.10).

Рис.2.10. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб.*

*Источник: [19]

Как видно из рис. 2.10, просроченная ссудная задолженность населения банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%.

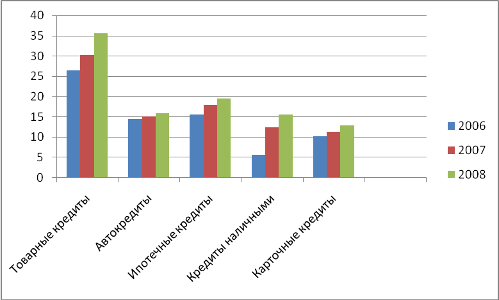

В основном рост просроченной ссудной задолженности обеспечивают товарные кредиты, автокредиты, и ипотечные кредиты. Именно они имеют наибольший удельный вес в структуре объемов просроченной задолженности (см. рис.2.11).

Рис.2.11. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %*

*Источник: [19]

Как показано на рисунке 2.11, динамика просроченной задолженности растет по каждому виду потребительского кредитования. Причем, наибольший прирост ссудной задолженности наблюдается у товарных кредитов. Так просроченная задолженность этого вида кредита увеличилась на 15,5% в 2007 году и на 18,2% в 2008 году.