Роль кредита в экономике

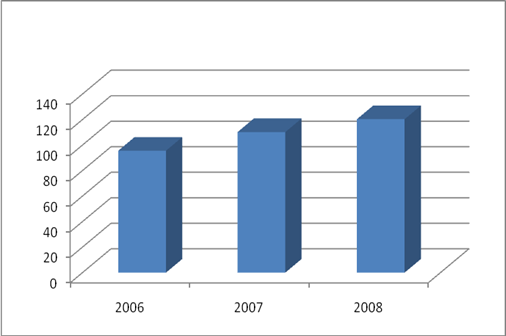

Потребительское кредитование в нашем регионе имеет положительную тенденцию, и характеризуется стабильным ростом, представленным на рисунке 2.19.

Рис.2.19. Динамика объемов потребительского кредитования в Иркутской области , млрд. руб.*

*Источник: [49]

Как видно из рис.2.19, объем кредитования населения с каждым годом увеличивается. Так, в 2007 он увеличился на 6,9%, и продолжил свой рост в 2008 году на 7,9%. Рост объемов кредитования населения связан с повышением благосостоянием населения, и как следствие с повышением кредито и платежеспособности населения Иркутской области.

Пытаясь увеличить спрос на потребительские кредиты, региональные банки выходят на рынок с новыми условиями.

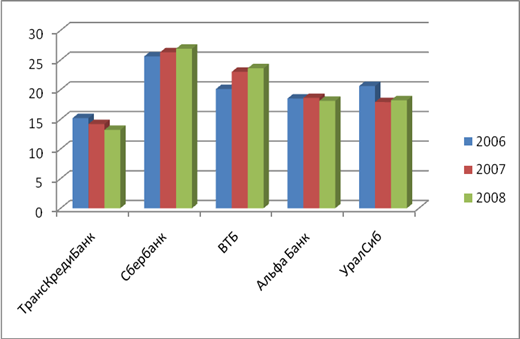

Как показывает рис. 2.20, кредитный потребительский портфель имеет тенденцию структурного изменения.

Так в 2007 году кредиты, предоставленные населению Байкальского региона в рублях снизились на 12%, увеличив их предложение в иностранной валюте. В 2008 году увеличились кредиты в рублях, и их рост составил 24%, и дошел до уровня, выше 2006 года, до падения.

Рис.2.20. Динамика доли различных банков Иркутской области, %*

*Источник: [19]

Рисунок 2.20 показывает, что наиболее стабильная и самая высокая доля на рынке потребительского кредитования нашего региона принадлежит Сбербанку, который стабильно с каждым годом увеличивает ее, на 2-3%.

На втором месте по размеру занимаемой доли в емкости данного рынка находиться ВТБ, его доля в так же выросла на 8,1%.

УралСиб в течение анализируемого периода увеличил свою долю, превышающую ВТБ, но потерял ее в 2007 году, сократив объемы кредитования на 10,4%, и в 2008 году так и не смог ее вернуть, увеличив ее всего на 0,5%.

Относительной стабильностью на протяжении всего анализируемого периода характеризуется Альфа Банк, позиция которого на данном сегменте кредитного рынка существенно не менялась. А ТрансКредитБанк с каждым годом терял свои позиции, сокращая объемы выданных потребительских кредитов с каждым годом в 2007 году на 6,2%, в 2008 году – на 6,8%.

Объемы выданных кредитов федеральными банками зачастую зависят от того, как организована политика ведения бизнеса в том или ином регионе, как характеризуется экономический потенциал региона, каковы доходы населения в данном регионе, а так же от обеспеченности необходимым количеством необходимых офисов и точек выдачи кредитов.

Однако, потребительское кредитование в Иркутской области продолжает расти, повышая качество жизни населения, прибыльность торговых компаний, и банковского сектора. Однако, основным фактором, сдерживающим рост объемов остается высокая их стоимость. Средние ставки по различным видам кредитов представлены в таблице 2.4.

Таблица 2.4

Средневзвешенные ставки по видам потребительских кредитов на территории Иркутской области в среднем за анализируемый период, %*

|

Виды кредитов |

Сбер-банк |

ВТБ |

Альфа Банк |

УралСиб |

Транс-КредиБанк |

|

Товарные кредиты |

23,5 |

23,6 |

23,9 |

23,5 |

24,1 |

|

Автокредиты |

16,2 |

16,5 |

15,6 |

16,1 |

16,1 |

|

Ипотечные кредиты |

8,5 |

9,1 |

10,2 |

10,6 |

10,9 |

|

Кредиты наличными |

23,6 |

24,6 |

26,4 |

27,8 |

27,1 |

|

Карточные кредиты |

25,4 |

26,8 |

26,9 |

26,9 |

27,1 |

*Источник: [18].

Как видно по данным, приведенным в таблице 2.4, наиболее дорогостоящим кредитом в нашем регионе является кредит наличными. Если сравнивать кредитные продукты анализируемых банков, то по проведенным исследованиям можно сказать, что банки с государственным участием (Сбербанк, ВТБ) имеет несколько гибкую ценовую политику так же как и по России в целом.

Это объясняется тем, что они имеют государственные гарантии и имеют наименьшую вероятность банкротства. Между тем, необходимо отметить, что Сбербанк предлагает все остальные виды потребительских кредитов, представленных в таблице 2.4. по наиболее низким ценам.

Так стоимость автокредитов в Сбербанке ниже на 12% чем среднерыночная цена на межбанковском региональном рынке коммерческих банков. Ипотечное кредитование так же отличается от среднерыночной тенденции и стоит в Сбербанке на 2,9% дешевле.

А в среднем по данным остальных анализируемых банков ее стоимость на территории Байкальского региона сводиться примерно к уровню 26,5%, это ниже всероссийского уровня на 2,3%.

Карточные кредиты регионального рынка потребительского кредитования имеют разброс в цене по сравнению с РФ примерно на 4-5%. Товарные – на 1,5-3%. Внутри регионального рынке большого разброса в цене не наблюдается в течение всего анализируемого периода.

Максимальный разброс в цене показал кредит наличными – в 6%. Региональные же банки стараются держать цены потребительских кредитов на стабильно высоком уровне. Разброс в цене на межбанковском региональном рынке таких кредитных продуктов, как автокредитование и кредитные карты составил в среднем 2,3%. Товарные кредиты – различаются в цене на 1 – 1,2%, ипотека – на 1,3 – 1,4%.

Конечно, внимательные клиенты знают, что в их кредитном договоре есть пункт о том, что банк оставляет за собой право изменять процентную ставку, как в сторону повышения, так и в сторону уменьшения.

Но, ни одна коммерческая структура не повышала ставки даже в сложный период лета 2004 года, когда мы наблюдали кризис доверия к банкам. И вряд ли банковское сообщество воспользуется этим правом сейчас, ведь это негативно скажется на его имидже, который ни за какие деньги уже не купишь.