Роль кредита в экономике

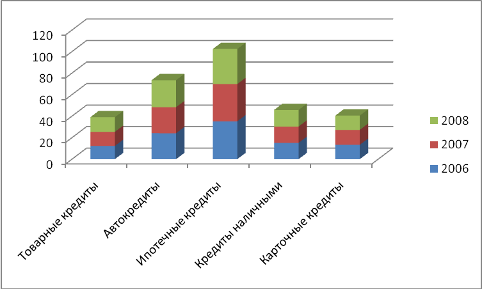

Исходя из стоимости того или иного кредитного продукта, потребитель принимает кредитное решение. Таким образом формируется структура кредитного портфеля региональных банков, которая представлена на рисунке 2.20.

Рис.2.21. Динамика доли кредитных продуктов рынка потребительского кредитования Иркутской области, %*

*Источник: [41]

Рисунок 2.21 показывает, что наибольшей популярностью на протяжении всего анализируемого периода пользовалось ипотечное кредитование, имеющее значительную долю рынка, увеличивающуюся с каждым годом в среднем на 10-12%. Второе место по популярности занимает автокредитование, его доля в кредитном портфеле региональных банков ниже ипотеки всего на 8% в среднем за анализируемый период.

В динамике этот вид кредита имеет тенденции к роту, ежегодно увеличивающий его на 1-3%. Кредит наличными занимает третье место в данной структуре и его рост с каждым годом так же увеличивается, подтверждая рост сектора потребительского кредитования в регионе в целом. Рост объемов наличного кредитования составил в 2007 году – 12% , в 2008 году - 11%. Карточные и товарные кредиты имеют 15 и 15% доли рынка потребительского кредитования соответственно. И так же увеличивают ее с каждым годом. Так рост в среднем за анализируемый период этих кредитов составил 12 и 13% соответственно.

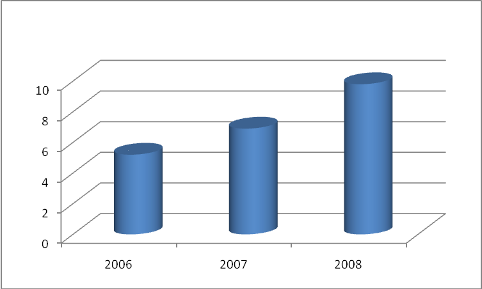

С ростом объемов кредитования растет и объемы просроченной задолженности, которая представлена на рисунке 2.22.

Рис.2.22. Динамика просроченной ссудной задолженности потребительского кредитования в РФ, млрд. руб.*

*Источник: [19]

Как видно из рисунка 2.21, просроченная ссудная задолженность населения региона банковскому сектору имеет положительную динамику, с каждым годом увеличиваясь на 15-18%. В основном рост просроченной ссудной задолженности обеспечивают товарные кредиты, автокредиты, и ипотечные кредиты. Именно они имеют наибольший удельный вес в структуре объемов просроченной задолженности. Эта тенденция с точностью повторяет всероссийскую.

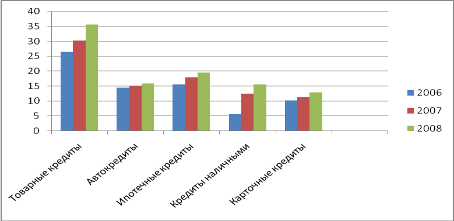

Рис.2.23. Динамика просроченной ссудной задолженности по видам потребительского кредитования в РФ, %*

*Источник: [42]

В целом, проанализировав потребительский рынок кредитования, выявлено две проблемы – реальная ставка по кредиту, скрывающаяся за дополнительными комиссиями, и доля просроченных кредитов. Проблема информирования заемщиков о реальной ставке по кредиту давно и хорошо известна во всем мире.

Дальнейшее наращивание кредитования экономики во многом зависит от законодательной и исполнительной власти как в центре, так и на местах. Необходимо ускорить принятие законов о страховании вкладов, о кредитных бюро, о залоговом обеспечении, о защите прав кредиторов; освободить банки от налога на прибыль, направляемую на капитализацию, активно развивать потребительское, ипотечное и синдицированное кредитование, а также систему рефинансирования финансово-устойчивых кредитных организаций Банком России. Особого внимания требует проблема насыщения регионов банковскими услугами через механизм целевых государственных программ по развитию региональных финансовых рынков.

3. ПУТИ ПОВЫШЕНИЯ ЭФФКТИВНОСТИ КРЕДИТОВАНИЯ ЭКОНОМИКИ РФ

В настоящее время кредитно-финансовое хозяйство нашей страны переживает серьезные структурные изменения. При командно-административной системе банкам отводилась роль организаторов расчетов в народном хозяйстве, перераспределителя свободных денежных средств. Денежные средства перераспределялись без учета действительной потребности в них. В приказном порядке производились денежные поступления в нерентабельные отрасли и предприятия. При этом не учитывались важные принципы кредитования: срочность, платность, возвратность. Это не могло не привести к финансовому кризису.

Кредит в настоящее время является важнейшим интегрирующим инструментом формирования, распределения и использования инвестиционных ресурсов на всех уровнях хозяйственных систем, поэтому источники формирования кредита служат потенциальными финансовыми источниками создания и реализации эффективного инвестиционного механизма экономического роста.

В условиях рынка, а значит децентрализации, производитель сам зарабатывает для себя деньги. Дополнительные средства можно получить только за определенную плату и на определенный срок. Значение кредитов неизмеримо возрастает. Они превращаются в основной источник ускорения производства. Банки становятся ключевым звеном, питающим предприятия дополнительными денежными ресурсами, и обеспечивающие население всеми необходимыми благами. Современные банки не только торгуют деньгами. Одновременно они являются аналитиками рынка. По своему предназначению банки оказываются тесно связанными с бизнесом, потребностями. Поэтому банки должны учитывать меняющуюся конъюнктуру.

Кредит, выполняя функцию ускорения концентрации и централизации капитала, способствует активизации инвестиционных процессов в экономике и содействует интеграции фирм разных отраслей. В данном случае существенно его влияние на интеграцию промышленного и финансового капиталов. Подобная институционально полноценная интегрированная структура способна компенсировать ограниченные возможности рыночных механизмов в период их становления.

Важнейшей сущностной чертой кредита наряду со срочностью и возвратностью является платность. Как известно, отношение дохода, полученного от предоставлении кредита, к его величине, выраженное в процентах представляет собой ставку (норму) процента.

Место и роль кредита в экономической системе общества определяется также прежде всего выполняемыми им функциями как общего, так и селективного характера. Однако в российской экономики дело остоит несколько иначе.

1. Перераспределительная функция

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Однако по факту российские компании задерживают денежные потоки, та как своевременно не могут возвратить взятые кредиты, кроме постоянных отсрочек платеже, растет и просроченная ссудная задолженность.

2. Ускорение концентрации капитала

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Данная функция кредита в РФ так же работает не эффективно. Дело в том, что зачастую российские компании, как впрочем и рядовые граждане не умеют эффективно управлять капиталовложениями. В результате, ни эффективности производства, наличие долгов, и неизвестность того, как их теперь возвращать.