Своп как разновидность срочной сделки

Целевой риск – риск изменения конъюнктуры в неблагоприятную для посредника сторону – возникает в связи с тем, что процентные ставки или валютные курсы могут меняться с даты заключения сделки своп.

Кредитный риск – риск неисполнения своих обязательств одним из участников свопа – возникает в связи с тем, что партнер может не выполнить обязательства и таким образом причинить другой стороне непредвиденные потери. Размер этих потерь (убытков) или рыночная цена контракта своп по текущим процентным ставкам - это цена восстановления движения средств и процентов по операции своп по текущей рыночной ставке.

Кредитный риск регулируется при помощи лимитов на ожидаемую подверженность риску со стороны партнера, периодического регулирования, подверженности риску по времени и в некоторых случаях при помощи дополнительного обеспечения.

6. Свопы на акции

Один из популярных в США и Европе продуктов – своп на акции, который несет в себе черты акции, индекса или корзины ценных бумаг и одновременно имеет процентную составляющую в виде фиксированных или плавающих процентных платежей. Данный продукт позволяет инвесторам расширять свои инвестиционные возможности, особенно при инвестировании в фондовые рынки развивающихся стран, к которым относится и Россия.

Своп на акции (Total return swap) – своп, в котором обмениваемые потоки наличности основаны на суммарной доходности какого-либо фондового индекса или процентной ставки.

Данный инструмент позволяет иностранным и российским инвесторам получить доступ на российский фондовый рынок путем обмена платежей по активу на процентные платежи в виде плавающей процентной ставки LIBOR или фиксированной ставки.

Своп на акции бывает:

- фондируемым – при фондируемом свопе инвестор получает прямое финансирование своих инвестиций, так как он производит процентный платеж в обмен на поток платежей от изменения стоимости актива;

- нефондируемым – при нефондируемом свопе инвестор платит за полную стоимость актива;

- с полным доходом – изменение стоимости акции и дивиденды);

- с частичным доходом – только доход от изменения стоимости акций.

Своп на акции может использоваться инвесторами для хеджирования, спекуляции, минимизации транзакционных издержек.

3. Своп на акции – эффективный и приемлемый по стоимости способ инвестирования в фондовый рынок, например, России. Данный продукт предоставляет инвестору расширенные возможности для доступа на российский фондовый рынок, как для инвесторов, хранящих активы в зарубежных депозитариях, так и для российских инвесторов.

7. Котировка свопов

Стандартные свопы.

Поскольку стандартная сделка своп содержит две сделки — одна на споте и другая аутрайт, которые заключаются одновременно с одним банком-контрагентом, то в своих курсах они имеют общий курс спот. Один курс спот используется в первой конверсионной сделке с датой валютирования спот, второй используется для получения курса аутрайт для обратной конверсии. Следовательно, разница в курсах для этих двух сделок заключается только в форвардных пунктах на конкретный период.

Эти форвардные пункты и будут являться котировкой своп для данного периода (отсюда их второе название: "своп-пункты — swap points, swap rate).

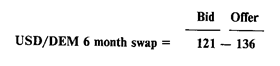

Поэтому при котировании свопа достаточно прокотировать только форвардные (своп) пункты для соответствующего периода в виде двусторонней котировки, например[12]:

Данная котировка означает, что по стороне bid котирующий банк покупает базовую валюту на условиях форвард (на дату окончания свопа (maturity); пo стороне offer котирующий банк осуществляет продажу базовой валюты на дату окончания свопа.

Таким образом, по стороне bid котирующий банк осуществляет валютный своп типа sell and buy (sell spot, buy forward). Его контрагент (другой банк либо клиент) в этом случае совершают своп buy and sell.

По стороне offer котирующий банк осуществляет валютный своп типа buy and sell (buy spot, sell forward), его контрагент — своп sell and buy.

Для удобства можно просто запомнить правило выбора стороны свопа:используются те же стороны — bid для покупки базовой валюты, offer для продажи базовой валюты, что и для текущих сделок спот, только на дату окончания свопа (фактически форвардную дату).

Короткие свопы (до спота).

Короткие свопы котируются аналогично стандартным свопам в виде форвардных пунктов для соответствующих периодов («овернайт» о/п, «томнекст» t/n). При этом расчет курсов сделки строится в соответствии с правилами расчета курса аутрайт для даты валютирования до спота.

В случае возрастающих слева направо форвардных пунктов (базовая валюта котируется с премией) обменный курс для первой сделки свопа (до спота), должен быть ниже, чем валютный курс обмена для второй сделки (на споте).

В случае убывания форвардных пунктов слева направо (базовая валюта котируется с дисконтом) обменный курс для первой сделки должен быть ниже, чем для второй.

При этом текущий валютный курс спот можно использовать как для даты валютирования (до спота), так и для даты окончания свопа (непосредственно на споте). Главное, чтобы разница двух курсов составляла величину форвардных пунктов для соответствующего периода. Дата спот здесь всегда будет представлять форвардную (более отдаленную дату).

8. Оценка стоимости свопа

Если одна сторона желает прекратить свои обязательства в рамках свопа, ей необходимо найти другую компанию, которая бы согласилась взять на себя ее обязательства.

Когда своп организуется впервые, он ничего не стоит контрагентам, однако когда передаются обязательства в рамках уже действующего соглашения, т. е. когда новые свопы в данный момент организуются уже на новых условиях в силу изменившейся конъюнктуры, то передаваемый своп получает уже некоторую стоимость, которую необходимо оценить.

Чтобы оценить своп, его можно представить как сочетание двух облигаций, в отношении одной из которых инвестор занимает длинную, а другой — короткую позицию.

Стоимость свопа будет равна разности цен данных облигаций. Например, в свопе компания A получает твердую и платит плавающую ставку. Тогда для нее цена свопа равна:

Рсв = Р1 – Р2

Где Рсв – цена свопа;

Р1 – цена облигации с твердым купоном;

Р2 – цена облигации с плавающим купоном.

Чтобы прекратить обязательства по свопу, компания должна продать твердопроцентную облигацию и купить облигацию с плавающим купоном. Если компания в рамках свопа получает плавающую и уплачивает твердую процентную ставку, то стоимость свопа для нее составит:

Рсв = Р2 – Р1

Для облигации с твердым купоном размер купона известен. Он равен твердому проценту в рамках свопа. Что касается процента дисконтирования, то его целесообразно определить на основе котировок посредника для свопа. Причем данный процент разумно взять как среднюю величину между ценами покупателя и продавца. Поскольку купоны, номинал и ставка дисконтирования известны, то цена облигации определяется с помощью стандартной формулы определения ее цены.