Собственный капитал корпорации управление капиталом и оптимизация его структуры

Общий финансовый результат деятельности организаций наиболее наглядно выражается в форме прибыли или убытка. Прибыль как обобщающий синтетический показатель подвержена влиянию многочисленных факторов – как внешних (налогообложение юридических лиц, функционирование финансового рынка в стране и др.), так и внутренних (уровень производительности труда, скорость общего оборота, авансированного капитала, структура производства и ассортимент производимой продукции, учетная и финансовая политика организации по варьированию методами начисления амортизации, оценки производственных запасов и т.п.).

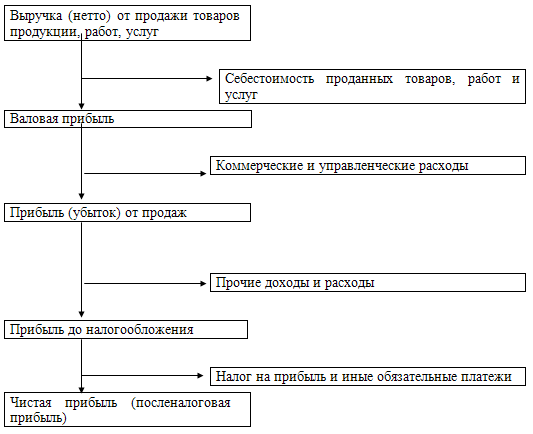

Конечный финансовый результат слагается из прибыли (убытка) и прочих доходов и расходов, включая чрезвычайные. Он выявляется на основании данных бухгалтерского счета. "Прибыль и убытки", отражаются в соответствующих формах финансовой отчетности и представляют собой бухгалтерскую (финансовую) прибыль или убыток от деятельности организации.

Схема формирования общего финансового результата деятельности ОАО "Лукойл" является многоступенчатой, она отражается в форме №2 бухгалтерского баланса "Отчет о прибылях и убытках" приложение 2. Рассмотрим схему на рисунке 3.

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы учредителей предприятия, и интересы отдельных работников. Объектом распределения является прибыль до налогообложения. Законодательно распределение прибыли реализуется в части, поступающей в Федеральный бюджет и бюджеты субъектов Федерации в виде налогов и других обязательных платежей. Распределение оставшейся части прибыли является прерогативой предприятия, регламентируется внутренними документами предприятия и фиксируется в его учетной политики. При распределении прибыли исходят из следующих принципов:

1) первоочередное выполнение обязательств перед бюджетом;

2) прибыль, оставшаяся в распоряжении предприятия, распределяется на накопление и потребления – это выплата дивидендов.

Рисунок 3 – Порядок формирования общего финансового результата ОАО "Лукойл"

Заключение

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Особый интерес с позиций источников формирования и роли в функционировании акционерного общества представляет поэлементная структура акционерного капитала. Она представлена пятью элементами: уставным, добавочным и резервным капиталом, а также нераспределенной прибылью и фондами специального назначения. Все элементы различаются по источникам образования, экономической сущности и той роли, которая отводится им в создании АО и его развитии.

Уставный капитал, представляющий номинальную стоимость размещенных акций, является экономическим фундаментом, имущественной основой деятельности акционерного общества.

При создании АО на сумму взносов учредителей, которые образуют уставный капитал, приобретаются основные производственные фонды.

Следующим элементом акционерного капитала является добавочный капитал. Он формируется под воздействием прироста (снижения) стоимости предприятия в результате его переоценки, безвозмездно полученного имущества от юридических и физических лиц, дохода при продаже акций за счет разницы между номинальной и продажной ценой, безвозмездной передачи своего имущества другому лицу.

При этом изменение величин элементов добавочного капитала прямо связано с возможным ростом или уменьшением уставного капитала.

Так результат переоценки стоимости предприятия изменяет на соответствующую величину уставный капитал. Однако при этом состав акционеров остается тот же. На сумму изменений либо увеличивается (уменьшается) номинальная стоимость размещенных акций, либо объявляется дополнительная эмиссия акций на результат переоценки, которые распределяются между прежним составом акционеров пропорционально их долям в уставном капитале.

На сумму увеличения добавочного капитала за счет других элементов объявляется новая эмиссия акций с целью приведения в соответствие уставного капитала со стоимостью имущества и денежным доходом от продажи акций.

Резервный капитал имеет иную экономическую сущность. Он формируется за счет чистой прибыли и используется для четко ограниченных целей: покрытия убытков; поглощения облигаций АО; выкупа акций общества. Согласно Закону РФ "Об акционерных обществах" размер резервного фонда не может быть менее 15% от уставного фонда. В мировой практике предельная сумма резервного капитала колеблется от 10 до 40% уставного капитала.

Нераспределенная прибыль - элемент акционерного капитала, являющийся основным источником финансирования развития предприятия. Уставный капитал увеличивается при условии разработки и положительной финансовой оценки инвестиционного проекта, ориентированного на использование нераспределенной прибыли. Под такой проект объявляется эмиссия, и номинальная стоимость размещенных акций включается в стоимость уставного фонда.

Фонды специального назначения и целевого финансирования формируются за счет средств прибыли, средств учредителей и других источников. Основное назначение этих фондов - техническое и социальное развитие акционерного общества.

Так, фонд накопления используется на техническое перевооружение, расширение и реконструкцию действующего предприятия, освоение производства новой продукции, приобретение новейшего оборудования, проведение научно-исследовательских мероприятий, организацию эмиссии ценных бумаг и т.д.

В свою очередь средства фонда социального развития предназначены на финансовое обеспечение социальной среды предприятия.

Политика формирования собственного капитала преследует две основные цели:

1. Создание за счет собственного капитала необходимого объема внеоборотных активов.

2. Образование за счет собственного капитала определенной доли оборотных активов.

Успешная реализация политики формирования собственных финансовых ресурсов обеспечивает:

1) максимизацию массы прибыли с учетом допустимого уровня финансового риска;

2) формирование рациональной структуры использования чистой прибыли на выплату дивидендов и развитие производства;

3) разработку на предприятии эффективной амортизационной политики;

4) формирование рациональной эмиссионной политики (дополнительной эмиссии корпоративных ценных бумаг) или привлечение дополнительного паевого капитала.

Лукойл – крупнейшая российская вертикально-интегрированная компания, занимающаяся производством и реализацией нефти, газа, нефтепродуктов и продуктов нефтехимии. Лукойл контролирует 20% общероссийской добычи нефти и 19% общероссийской нефтепереработки, а также является одной из крупнейших компаний мира по доказанным запасам углеводородного сырья.

Лукойл – вторая по капитализации компания в России. Акции Лукойла – одни из самых ликвидных инструментов на российском фондовом рынке.