Собственный капитал корпорации управление капиталом и оптимизация его структуры

В 2004 г. завершается длящаяся с 1994 г. процесс сокращения доли государства в уставном капитале компании. Основные этапы этого процесса выглядят следующим образом:

1993 г. – в соответствии со Сводным планом приватизации в государственной собственности закрепляется 90,77% УК;

1994 г. – обыкновенные акции компании реализуются на чековом аукционе;

1995 г. – в ходе инвестиционного конкурса среди российских инвесторов реализуется 16% УК, на залоговом аукционе реализуется 5% УК;

1997 г. – в соответствии с изменениями к Сводному плану приватизации в государственной собственности закрепляется 26,9% УК;

1999 г. – на коммерческом конкурсе с инвестиционными условиями продается 9% УК;

2002 г. – 6,13% УК продается на международном фондовом рынке в виде депозитарных расписок;

2004 г. – объявляется аукцион по продаже последних 7,6% УК, до сих пор остающихся в собственности государства [20].

В учетно-финансовом понимании капитал – это совокупность финансово-кредитных ресурсов (пассивов предприятия), инвестированных и авансированных в экономические активы предприятия с целью извлечения дохода.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами.

Собственный капитал может состоять из уставного, добавочного и резервного капитала, нераспределенной прибыли (непокрытого убытка), целевого финансирования. Собственный капитал отражен в первом разделе пассива баланса приложение 1.

Анализ собственного капитала преследует следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава элементов собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещение убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

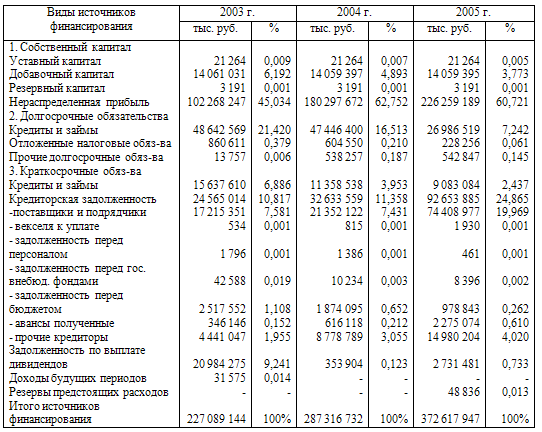

Как показывают данные таблицы 1, в структуре источников финансирования организации за три года произошли некоторые изменения. Доля собственного капитала в 2005 г. в денежном выражении по сравнению с 2004 г. увеличилась на 45 961 515 тыс.руб. Это произошло в результате значительного увеличения суммы краткосрочных обязательств на 60171 285 тыс. руб., а они возросли за счет увеличения суммы кредиторской задолженности на 60020326 тыс.руб. Положительным моментом в этом периоде можно назвать увеличение собственного капитала на 45961 515 тыс. руб. за счет прибыли отчетного года.

Таблица 1 - Динамика источников финансирования и их структура ОАО "Лукойл" [23]

Состояние и изменение собственного и заемного капитала, а также структуры заемного капитала имеет большое значение для инвесторов. Динамика источников имущества предприятия представлена в таблице 2.

Таблица 2 - Показатели финансового состояния ОАО "Лукойл" [23]

|

Показатель |

4-й кв. 2002г. |

4-й кв. 2003г. |

4-й кв. 2004г. |

3-й кв. 2005г. |

|

Рентабельность | ||||

|

Общая рентабельность, % |

28,101 |

22,963 |

27,895 |

19,986 |

|

Рентабельность активов (ROA), % |

33,183 |

24,394 |

30,337 |

21,147 |

|

Рентабельность собственного капитала (ROE), % |

53,657 |

39,601 |

47,121 |

32,102 |

|

Рентабельность продукции (продаж), % |

30,272 |

21,397 |

28,212 |

20,055 |

|

Рентабельность оборотных активов, % |

63,972 |

61,620 |

87,014 |

46,821 |

|

Период окупаемости собственного капитала, раз |

1,864 |

2,525 |

2,122 |

3,115 |

|

Ликвидность | ||||

|

Быстрый коэффициент ликвидности |

1,858 |

1,743 |

1,727 |

1,721 |

|

Коэффициент абсолютной ликвидности, % |

7,790 |

6,785 |

8,072 |

6,815 |

|

Коэффициент покрытия запасов, % |

1 383,140 |

284,931 |

873,220 |

2 078,969 |

|

Деловая активность | ||||

|

Фондоотдача, % |

7 390,732 |

5 564,754 |

6 706,764 |

7 876,606 |

|

Оборачиваемость активов, раз |

1,613 |

1,330 |

1,418 |

1,386 |

|

Оборачиваемость собственного капитала, раз |

2,608 |

2,159 |

2,203 |

2,104 |

|

Оборачиваемость кредиторской задолженности, раз |

11,390 |

11,538 |

12,756 |

7,300 |

|

Оборачиваемость дебиторской задолженности, раз |

3,917 |

4,535 |

5,955 |

4,389 |

|

Оборачиваемость запасов, раз |

28,633 |

29,521 |

31,496 |

46,363 |

|

Финансовая устойчивость | ||||

|

Коэффициент финансовой зависимости |

1,617 |

1,623 |

1,553 |

1,518 |

|

Коэффициент автономии собственных средств |

0,618 |

0,616 |

0,644 |

0,659 |

|

Обеспеченность запасов собственными оборотными средствами |

3,488 |

0,255 |

-0,690 |

4,823 |

|

Индекс постоянного актива |

0,824 |

0,988 |

1,028 |

0,847 |

|

Коэффициент концентрации собственного капитала, % |

61,842 |

61,599 |

64,381 |

65,874 |

|

Коэффициент концентрации заемного капитала, % |

38,158 |

38,401 |

35,619 |

34,126 |

|

Коэффициент маневренности собственного капитала, % |

17,629 |

1,189 |

-2,809 |

15,321 |

|

Коэффициент соотношения заемных и собственных средств, % |

61,703 |

62,341 |

55,325 |

51,805 |

|

Коэффициент долгосрочного привлечения заемных средств, % |

19,860 |

24,006 |

22,853 |

14,939 |

|

Коэффициент долгового покрытия активов, % |

22,971 |

30,480 |

0 |

0 |

|

Платежеспособность | ||||

|

Текущий коэффициент ликвидности |

2,149 |

2,066 |

2,043 |

1,961 |

|

Коэффициент обеспеченности собственными средствами, % |

26,159 |

2,852 |

-2,181 |

24,442 |