Совершенствование налогообложения доходов физических лиц

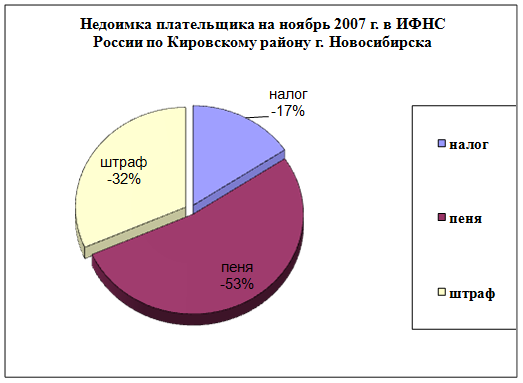

Помимо укрывания налогов существует ещё одна проблема это недоимка образовавшаяся у плательщиков которая составляет 2005 г. 1 2395 618 по налогу, 4 380 032 руб. по пене, 2 623 535 руб. по штрафам. См. рисунок

Рис. 3.7. Недоимка за 2007г. в ИФНС по Кировскому району г. Новосибирска.

Основная доля недоимки составляет из так называемых фирм «Однодневок», и недоимка образовавшиеся запрошлые периоды и нарастающая за счет пени, по данным проведенного анализа в ИФНС по Кировскому району г. Новосибирска с помощью программного комплекса «АИС Налог» доля недоимщиков составляет 5% из общего количества физических лиц занимающихся предпринимательской деятельностью также нужно отметить что текущая недоимка в размере 902 169 руб. образовалось из за неверного направления платежа плательщика, что в основном подтверждает образовавшаяся переплата у данного физического лица по другому виду налога. В 2006 г. за зачетом в недоимку по другому налогу и виду платежа обратилось 548 плательщиков на сумму 1 101 548 руб., в 2005 г. 731 предпринимателей на сумму 1 435 945 руб. рисунок 3.8 представленные данные показывают, что разъяснительная работа в налоговых инспекциях в целом ведётся успешно и даёт свои результаты.

Рис. 3.8. Недоимка вызванная неверным направлением платежа в 2007 г.

С учетом всех ранее полученных результатов:

· Линией тренда.

· Налогового потенциала.

· Расчетом реальной недоимки плательщика

Построим диаграмму на 2008 г. налоговых поступлений в ИФНС по Кировскому району г. Новосибирска при которой будет учитываться линия тренда построенная на 2008 г., использоваться налоговый потенциал района и выплатой всей недоимки приложение 15 Как видно из диаграммы сумма сборов выросла на 120% и составила 73 459 955 руб., что на 33 459 955 руб. больше чем сборов в 2007 г к сожалению данные результаты являются только теоретическими и практически невыполнимыми на практике ввиду многих причин:

1. Относительно неразвитым законодательством.

2. Сложившемся менталитетом налогоплательщиков по отношению к налоговым органов.

3. Не дофинансированием налоговых органов и как следствие: перегрузкой налоговых органов, ограниченное количеством выездных проверок, большой текучестью кадров.

4. Падением авторитета налоговых органов.

5. Практически полная безнаказанность налогоплательщиков в отношении некоторых видов налоговых преступлений.

6. В неполной мере адекватной ответственностью за совершенные налоговые нарушения преступления.

7. Слабой и неполной базой налогоплательщиков.

Основным фактором позволяющим увеличить долю налоговых поступлений, в сложившейся ситуации в ИФНС России по Кировскому району г. Новосибирска это усиление налогового контроля.

Налоговый контроль – это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства.

Практически в любом современном обществе налоговая система играет очень важную роль. Посредством нее происходит перераспределение значительной доли ВВП, существенным образом изменяются потребительские ориентации, уровень благосостояния граждан. Все это приводит к необходимости построения такой налоговой системы, которая бы наиболее адекватным образом отвечала существующим социально – экономическим потребностям.

Стремление превратить налоговую систему в образец простоты и эффективности, снять все преграды на пути экономического роста – таковы основные стимулы реформирования налогообложения во всех развитых странах мира.

Для того чтобы упростить налоговую систему и снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налога на доходы физических лиц.

В идеале налог на доходы физических лиц, должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны. Налог на доходы связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Поэтому необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

На разных этапах экономического развития приоритет может отдаваться либо экономической эффективности, либо социальной справедливости, в соответствии, с чем и выбирается шкала налогообложения.

На определенных этапах экономического развития, когда доходы населения невелики, доходы бюджета от налога также незначительны. Причем повышение ставок налога в данном случае неэффективно, поскольку приведет к снижению уровня потребления, что, в свою очередь, повлечет еще большее снижение доходов.

В такой ситуации логичной представляется простая система подоходного налогообложения, в которую входил бы экономически обоснованный, не облагаемый налогом минимум и применялась бы простая ставка, то есть единая ставка ко всему доходу свыше минимального уровня.

Наличие льгот и вычетов обеспечивает некоторую прогрессивность налога даже при простой ставке, так как чем выше уровень дохода налогоплательщика, тем меньшую долю в его доходе составляет необлагаемая часть и тем выше средняя ставка налога на доходы.

Кроме того, число налогоплательщиков при низких ставках налога будет расти, а по мере роста их дохода будет увеличиваться и сумма уплачиваемого ими налога.

По моему мнению для совершенствования налогового контроля, за доходами физических лиц необходимо проводить следующие мероприятия:

· Информирование налогоплательщиков об активности проводимой работы в деле борьбы с пресечением от уплаты налогов;

Учитывая несоизмеримо более низкие затраты на проведение информационно-разъяснительной работы с налогоплательщиками по сравнению с контрольной работой государственных органов, представляется необходимым создание особого имиджа налоговых органов как всесильной и могущественной структуры.

· Проведение работы по формированию слоя «законопослушных налогоплательщиков».

Указанная работа должна со всеми категориями налогоплательщиков, в том числе и потенциальных. Например, сегодняшние школьники и студенты в скором времени наверняка пополнят армию рабочих, служащих и предпринимателей, поэтому необходимо проведение соответствующей разъяснительной работы с данной группой лиц.

· Увеличение размеров наказания за налоговые правонарушения и преступления.

Дальнейшее развитие налоговой системы, в общем, и налогообложения доходов физических лиц, в частности, связано с принятием второй, специальной части Налогового Кодекса РФ. Ему предстоит создать единую комплексную систему налогов в стране, устранить противоречия, найти наиболее оптимальное соотношение прямых и косвенных налогов, налогов на доходы и налогов на капитал, налогов с юридических и физических лиц.

Некоторые авторы предлагают обеспечить системный подход к налогообложению физических лиц. Черник Д.Г. пишет: «Пока налоги с населения существуют как бы отдельно и независимо друг от друга. Плательщики подоходного налога учитываются по месту работы и частично – те, кто подает налоговые декларации, - по месту жительства. Плательщики налога на имущество физических лиц – по месту нахождения имущества. Плательщики налога на имущество, переходящее в порядке наследования или дарения, учитываются по месту оформления этого акта или по месту жительства и т.д.