Совершенствование процесса расходования бюджетных средств в Республике Молдова

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава I. Теоретические основы государственных расходов

1.1 Понятие и классификация государственных расходов

1.2 Уровень, структура и динамика государственных расходов

1.3 Эффективность государственных расходов

ГЛАВА II. Анализ государственных расходов, осуществляемых в республике Молдова

2.1 Система государственных расходов в Республике Молдова

2.2 Анализ динамики государственных расходов в Республике Молдова на современном этапе

Глава III. Пути совершенствования политики в области государственных расходов в республике Молдова

3.1 Зарубежный опыт совершенствования процесса расходования бюджетных средств

3.2 Методы оптимизации государственных расходов с целью повышения темпов экономического роста в Республике Молдова

Заключение

Библиография

Приложения

ВВЕДЕНИЕ

Государственные расходы - непрерывное использование государством денежных средств из бюджета, внебюджетных фондов и собственных государственных предприятий, объединений и организаций на цели и объекты, определенные законами о бюджете, внебюджетных фондах, нормативными актами правительства, министерств и ведомств и уставами организаций. Размер расходов государства определяется его задачами и потребностями, выраженными в прогнозах, целевых программах и планах государства.

В нынешних условиях существования рынка и предпринимательства государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и других негосударственных организаций. Это соотношение определяется экономической политикой Республики Молдова, осуществляющей проведение экономических реформ. Содержание и структура государственных расходов определяются программами Республики Молдова и теми конкретными задачами, которые решаются в каждом финансовом году.

Расходы бюджета, будучи компонентом общей финансовой категории бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

В нынешних условиях правительство ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами. В основу концепции закладывается решение следующих задач:

- удержать экономику от спада производства;

- обеспечить финансовую стабилизацию. Для этого необходимо предпринять неотложные меры к укреплению денежного обращения как основы проведения экономических реформ;

- стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе;

- сократить непроизводственные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

- создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

- усилить контроль за величиной государственного долга.

Через государственные расходы бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. Для регулирования экономики должна активно использоваться политика в области расходов путем применения соответствующего механизма.

Следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств.

Цель данной курсовой работы является изучение теоретических основ расходов государственного бюджета, а также путей совершенствования процесса расходования бюджетных средств в Республике Молдова.

В соответствии с поставленной целью задачи дипломной работы заключаются в:

- рассмотрении классификации и содержания расходов государственного бюджета;

- анализе основных направлений расходования средств бюджета

- рассмотрении путей совершенствования процесса расходования бюджетных средств в Республике Молдова.

При написании работы изучена теоретическая и информационная база данной темы, а также нормативно-правовая база бюджетной политики нашего государства.

Глава IТеоретические основы государственных расходов

1.1 Понятие и классификация государственных расходов

Государственные расходы представляют собой часть финансовых отношений, связанных с использованием средств государственного бюджета.

Государственные расходы — одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

В условиях рынка государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и иных негосударственных организаций. Это соотношение определяется экономической политикой государства, уровнем благосостояния населения, размерами государственного сектора в экономике и другими факторами.

Состав расходов бюджетной системы определяется бюджетной классификацией видов расходов.

Организация государственных расходов основана на следующих принципах:

- Принцип целевого использования средств;

- Безвозвратность государственных расходов;

- Соблюдение режима экономии.

Расходы бюджетной системы по содержанию представляют собой затраты, возникающие в связи с выполнением государственных функций. Суть целевого использования средств означает, что расходы финансовых ресурсов из государственного бюджета производятся в соответствии с бюджетной классификацией в размерах.

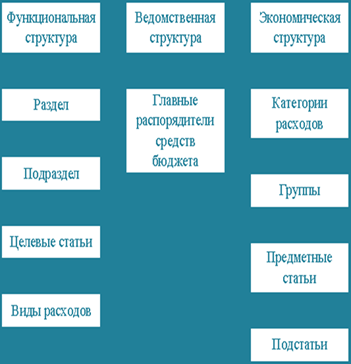

Классификация расходов бюджетной системы включает:

Ø классификацию расходов по функциональному признаку;

Ø классификацию расходов по экономическому содержанию;

Ø классификацию расходов по ведомственному признаку;

схема классификации государственных расходов

схема классификации государственных расходов

Экономическая классификация расходов бюджетов является группировкой расходов бюджетов всех уровней по их экономическому содержанию.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.