Совершенствование управления оборотным капиталом в организации

Таблица 2.1

Структура продукции за 2007-2009 год (тыс. т.)

|

Продукция |

2007 год |

2008 год |

2009 год |

Относительное отклонение (%) |

|

Кокс |

4631,2 |

4226,8 |

3884,1 |

-16,13 |

|

Агломерат |

8680,9 |

8249,3 |

7993,4 |

-7,92 |

|

Чугун |

8758,5 |

8125,1 |

7223,4 |

-17,53 |

|

Сталь |

11866,9 |

11081,1 |

9479,5 |

-20,12 |

|

Прокат |

10706,7 |

10043,6 |

8700,9 |

-18,73 |

Из-за резкого падения спроса на металлургическую продукцию, начавшегося в 4 квартале 2008 года, снижение объемов производства в 2009 году к уровню прошлого года произошло по всем видам продукции: по коксу 8%, по агломерату 3%, по чугуну 11%, по стали 14%.

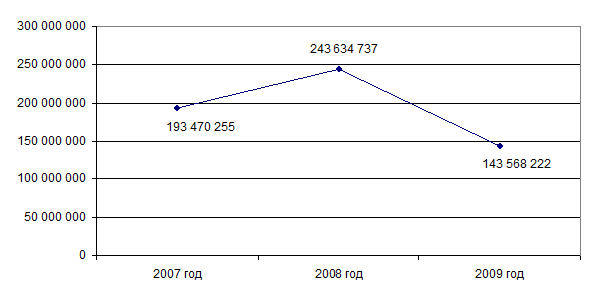

Рис. 2.1

График выручки от реализации за 2007-2009 год (тыс. руб.)

Выручка от реализации товарной продукции в 2009 году составила 143,6 миллиарда рублей. Как видно на графике, по сравнению с 2008 годом выручка в 2009 году снизилась на 100 млрд. руб. за счет падения цен реализации как на внутреннем рынке, так и на внешнем, а также за счет снижения объемов реализации металлопродукции.

Себестоимость реализованной продукции за 2009 год по сравнению с 2008 годом снизилась на 31% в основном за счет падения объемов производства, а также за счет снижения цен на основные виды сырья и материалов (угли, ЖРК, окатыши, лом, ферросплавы).

Затраты на сырье и топливно-энергетические ресурсы являются основными составляющими себестоимости. В 2009 году доля этих затрат составила около 70%. Также в 2009 году произошел значительный рост затрат на амортизацию, что вызвано вводом нового оборудования и реконструкцией уже существующего, а также увеличение доли прочих расходов, в числе которых рост в себестоимости ж/д тарифа в части коммерческих расходов и ремонтных работ и услуг.

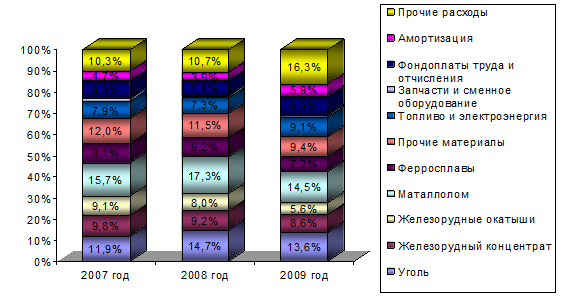

Рис. 2.2

Структура себестоимости продукции за 2007-2009 год (%)

Затраты на сырье и топливно-энергетические ресурсы являются основными составляющими себестоимости продукции. За рассматриваемый период их доля колеблется от 68% до 77,2%.

Рис. 2.3

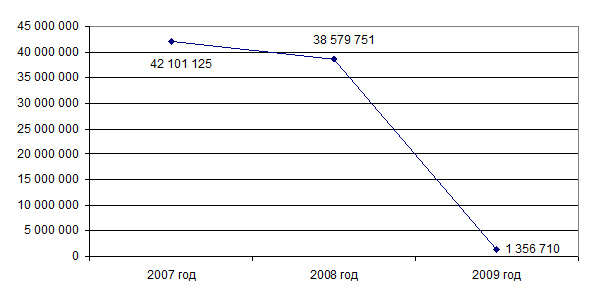

График чистой прибыли за 2007-2009 год (тыс.руб.)

Чистая прибыльпредприятия по итогам 2009 года существенно уменьшилась по сравнению с показателем за 2008 год на 37.2 миллиарда руб., главным образом за счет снижения прибыли от продаж, и составила 1.4 миллиардов рублей.

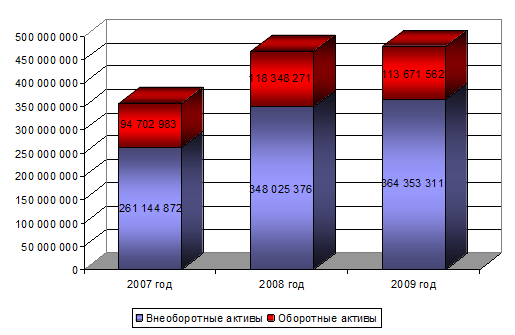

За 12 месяцев 2009 г. имущество предприятия увеличилось на 12 млрд. руб. или на 2% за счет внеоборотных активов (увеличение на 16 млрд. руб. или

5%). По оборотным активам произошло снижение на 5 млрд. руб. или на 4%. В целом можно отметить тенденцию к сокращению доли оборотных активов в структуре имущества предприятия.

Рис 2.3

Структура активов баланса за 2007-2009 год (тыс. руб.)

Основную долю в общей стоимости имущества составляют внеоборотные активы. В составе внеоборотных активов наибольший прирост в 2008, 2009 году произошел по долгосрочным финансовым вложениям (6%) за счет увеличения инвестиций в дочерние общества и прочие организации. Также следует отметить, что долгосрочные финансовые инвестиции занимают наибольшую долю в составе внеоборотных средств, в 2009 году она достигла 80%. В 2008 году произошел рост количества основных средств (до 63629 млн.руб.), что связано с вводом в эксплуатацию нового оборудования.

Таблица 2.2

Показатели уровня использования основных средств

|

Показатели уровня использования ос.с. |

2007 год |

2008 год |

2009 год |

Относительное отклонение (%) |

|

Фонодоотдача |

3,40 |

3,83 |

2,39 |

-29,78 |

|

Фонодоемкость |

0,29 |

0,26 |

0,42 |

42,41 |

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования производственных основных фондов предприятия. Фондоотдача показывает уровень отдачи капитала, вложенного в приобретение основных средств предприятия. В 2009 году в ОАО «Северсталь» на 1 руб. приходиться 2,39 руб. продукции.

Фондоемкость — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции. В 2009 году этот показатель составил 0,42 руб. основных средств на 1 рубль выпущенной продукции.

За анализируемый период показатель фондоотдачи уменьшился на 29,78%, а фондоемкости увеличился на 42,41%, что связанно с уменьшением количества выпускаемой продукции и вводом в эксплуатацию нового оборудования.

В течение 2009 года доля оборотных активов в структуре имущества уменьшилась с 25,4% до 23,8%. Снижение стоимости оборотных активов произошло главным образом за счет дебиторской задолженности (-15%) и денежных средств (-8%). Этот факт в совокупности с ростом краткосрочных долговых обязательств повлиял на снижение коэффициентов ликвидности.

В структуре пассивов в 2008, 2009 году произошли существенные изменения. Доля заемных средств увеличилась более чем в два раза с 14% до 34,8%, что связано с ухудшением финансового состояния компании и падением спроса на продукцию.

Основной прирост в составе заемных средств связан с увеличением долгосрочных займов и кредитов, их сумма выросла с 21913 млн.руб. в 2007 году до 122864 млн.руб., т.е в 6 раз. Также отмечает существенный рост краткосрочных займов и кредитов с 4336 млн.руб. до 18244 млн.руб., т.е. в 4 раза. Увеличение суммы краткосрочных и долгосрочных обязательств отрицательно сказалось на показателях финансовой устойчивости компании.